2026年03月13日

アクティビスト投資家を取り巻く環境変化

2026年においても前年に引き続き、アクティビスト投資家の活動は活発であり、各種ニュース等でも話題になっている。しかしながら、近年のアクティビスト投資家による投資先企業への要求内容には変化が見られる。従来は、PBR1倍未満の割安株に投資し、「コーポレートガバナンスの改善」や「財務・資本政策の見直し(株主還元の強化等)」といったエンゲージメントを通じて株価上昇を実現する手法が、アクティビスト投資家の典型的なエンゲージメント手法であった。しかし、ここ数年、東京証券取引所等によるコーポレートガバナンス・コードの改訂や「資本コストや株価を意識した経営」の要請が浸透により、上場企業においてこれらはもはや「当たり前の施策」となっている。日本の株式市場全体の底上げにより、単純に「PBR1倍未満の割安株を発掘する銘柄選定力(目利き力)」や「表面的な対話」だけで市場平均を上回る超過リターンを確保する難易度は上がっており、アクティビスト投資家の対話戦略は大きな転換を迫られている。

要求内容の変化:対話から支配権への介入へ

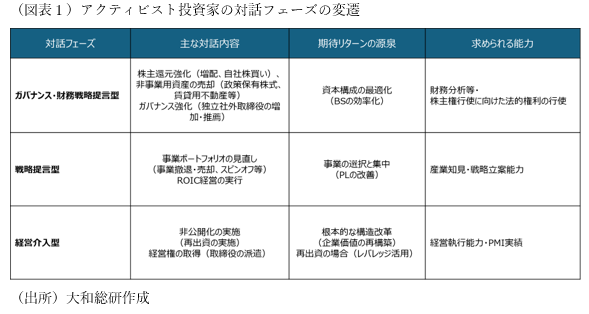

近年のアクティビスト投資家による要求内容の変化を整理したのが図表1である。対話の在り方が、従来の「上場維持を前提とした企業価値向上に向けた対話」から、非公開化(MBO)や経営権の取得を伴う「経営支配権への介入」へと変化している。対話の内容も、下記に示すように、「BSの改善」(株主還元の強化、政策保有株式等の非事業用資産の売却、最適資本構成によるROE向上)から「事業ポートフォリオの改善」(事業の選択と集中によるROIC改善)、さらに「非公開化の実行(MBOや親子上場の解消)、アクティビスト投資家自身による買収提案」へと変化している。こうした要求の高度化は、企業価値向上の手段が多様化していることを示す一方で、短期的な利益を目的とした経営支配権への介入に傾くリスクも内在している。

非公開化(MBO)提言のメリットと懸念

短期的な利益を目的とした経営支配権の確保は、近年増えてきている印象がある。ここ数年、アクティビスト投資家の運用資金量が増加する中で、一部のアクティビスト投資家では投資先企業株式の20%~30%程度の取得を志向するケースが珍しくない。「経営権プレミアムの顕在化」を意図し、経営に影響力を及ぼし得る株式数(20%超)を取得したうえで、投資先に水面下で非公開化を求めるケースも見受けられる。そうしたアクティビスト投資家の中には、他PEファンドをスポンサーにした非公開化スキームへの再出資を含めて自社ファンドによる非公開化に必要な資金の提供を明言しているケースもある。アクティビスト投資家による非公開化の提言は、実行された場合一時的には経営権プレミアムの顕在化(※1)によって株価が上昇する可能性が高い。一方で、それが本当に中長期的な企業価値向上に貢献するのかについては、別途議論が必要である。例えば、非公開後のスポンサーによるバリューアップ施策の検討・具体的な計画が不十分なまま、もしくは計画が存在したとしてもその実行力が欠如したまま、レバレッジド・バイアウト(LBO)による資金調達で非公開化を実行した場合、既存のキャッシュ創出力の範囲内で借入金に伴う利払い負担や返済原資の確保が求められる。その結果、将来のフリー・キャッシュ・フローに悪影響を及ぼし、企業価値の成長原資である成長投資や人的資本投資等が抑制されるのではないかという懸念も一部で出てきている。

今後アクティビスト投資家に求められる能力:「目利き力」から「企業価値創造力」へ

過去、アクティビスト投資家の存在自体が珍しかった時代には、株主アクティビズム戦略を取る「ポジショニング戦略」と、割安株を見つけ出す「目利き力」が重要であった。しかし、上場企業が全体としてPBR1倍以上を目指し、コーポレートガバナンスや株主還元を強化する中で、単なる目利き力だけでなく、企業価値向上に向けて会社(取締役会)を動かす『対話力』や『交渉力』の重要性が高まっている。特に、アクティビスト投資家が非公開化を要請・主導し、取締役会の同意を得るためには、当該アクティビスト投資家の非公開化後における「価値創造(バリューアップ)」の実績が重要な説得材料となる。仮に事業の解体や既存資産の切り売り(例:キャッシュ換金可能な有価証券・保有不動産の売却等)と株主還元だけで株主価値向上を実現しようとすれば、1980年代に米国等で流行した乗っ取り屋(コーポレート・レイダー)と同様に、近視眼的な経営だという社会的批判を浴びかねない。場合によっては、当該アクティビスト投資家は濫用的買収者であるというレッテルが貼られてしまうおそれもある。こうした状況は、アクティビスト投資家にとっても持続可能なビジネスモデルとは言えない。アクティビスト投資家主導の非公開化に際しては、単に高い株価を提示するだけでなく、経営陣に加え、従業員や取引先等のステークホルダーの賛同を得るためにも、企業価値向上に向けて懸念を解消し、利益を確保しつつ実行していく、説得力ある企業価値創造プランの提示が不可欠である。

そのためには、アクティビスト投資家は政府のガイドラインや機関投資家の議決権行使基準等といった「一定の正解の目線が存在する」形式的な財務・資本政策や株主還元、コーポレートガバナンスの在り方にとどまらず、「正解のない」当該企業の事業戦略等についても、より深い知見が求められる。特に事業戦略については、外部投資家と比較して経営陣が日々、内外の豊富な情報に接している。投資先企業の経営陣から一目置かれる株主へと進化するためには、そうした経営陣と対等に対話できるだけの業界知見や実績が不可欠である。今後、経営介入を目指すアクティビスト投資家においては、「株主価値の極大化を目指して企業解体等を行う濫用的買収者」ではなく、「バイアウトファンドと同様に、企業価値創造に向けて経営陣に伴走できるかどうか」がより厳しく問われる時代が到来すると考えられる。

- (参考)

(※1)近年の上場企業の非公開化に際しては、経営権プレミアムとして、直近市場株価に40%~50%程度のプレミアムを付与してTOBを実施するのが平均的な目線となる

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

コーポレート・アドバイザリー部

主任コンサルタント 吉川 英徳