増える「非上場化」と商機を見出すアクティビスト投資家

2025年03月03日

昨今、非上場化を選択する企業が増えており、2024年の東京証券取引所における非上場化件数は94社と過去最多となっている。今年に入っても、2025年2月21日時点で既に26社が非上場化を予定しており、足元の非上場化のペースは昨年を上回っている。この背景としては、「上場コストの高まり」があげられる。具体的には、取引所による親子上場等における少数株主保護の動き、資本コストや株価を意識した経営の実現要請、東証における上場維持基準の流通時価総額問題、そしてアクティビスト投資家対応や同意なき買収のリスクの増加などがある。

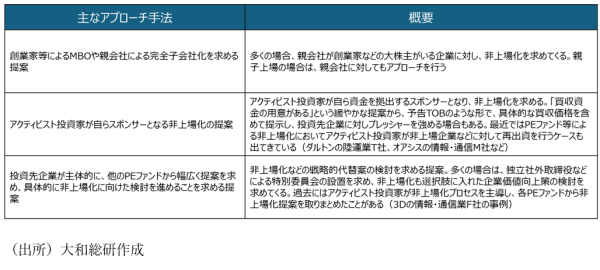

こうした上場企業の非上場化が増加する中、アクティビスト投資家による投資先への非上場化提案が増えてきている。非上場化の際には、一般的に、友好的買収者(創業家やPEファンド、親会社など)が少数株主の株式を買い集めるために、プレミアム(直近株価に対し40%~50%が一つの目線(※1))を付与したTOB(公開買付)を実施することとなる。アクティビスト投資家としては、高い株価水準でまとまった株式数を売却でき、特に流動性の低い中小型株においては貴重な機会となる。

こうしたアクティビスト投資家の提案に対し、上場企業側の反応は大きく分かれる。一つは、もともと上場企業が上場コストの高まりを受け、以前から非上場化に関して前向きな問題意識を持っており、アクティビスト投資家の提案により非上場化の検討が加速していくケースである。もう一つは上場維持を前提に考えており、アクティビスト投資家が求めるような非上場化の検討は実施せず、提案に対して具体的な回答もしないケースである。後者の場合は、中期経営計画の策定・見直しや財務資本政策の見直しなどにより、上場企業として企業価値向上の実現を目指していくこととなる。

ちなみに、アクティビスト投資家の中には企業価値向上に向けた施策を実行させるための交渉戦術として、ハードルの高い「非上場化」を提案する一方で、会社による上場維持を前提とした「大規模な自社株取得を含む株主還元強化などの株価向上策」の提示を落としどころと考えているケースもある。その場合、株価が一定水準を超えたタイミングで売却する。

ただ、一部のアクティビスト投資家は、投資先企業の非上場化に向けてより具体的に検討するように、対話において強硬な姿勢を取る事例も見られる。例えば、非上場化を検討する会議体として独立社外取締役から構成される特別委員会(企業価値検討委員会、戦略検討委員会など)の設置を求め、自主的に対応しない場合は、他の株主からの支持確保に向けて公開キャンペーンや株主提案の実施を示唆するケースがある。また、東京証券取引所の上場維持基準である流通株式基準に意図的に抵触するような株式取得を行い、多数の少数株主を抱えたまま上場廃止するのではなく、親会社による完全子会社化などの非上場化を促すケースも出てきている。

なお、非上場化が増える中、東京証券取引所はMBO・支配株主による完全子会社化に関する企業行動規範の見直し(※2)を行う予定である。今回の見直しにより、支配株主やその関係会社が完全子会社化を実施する、もしくは上場企業がMBOを行う際には、当該取引の検討プロセスやTOB価格に対する説明責任が強化されることとなる。アクティビスト投資家を含む少数株主が問題視している「企業価値と比較して安値での非上場化」については牽制されることとなる一方で、支配株主やその関係会社、もしくはMBOによる完全子会社化などのハードルが上がり、「非上場化コストの増加」が意識されることとなる。その結果、足元で増加している非上場化件数は一段落する可能性が高い。こうした動きは、アクティビスト投資家にとっては、「非上場化に伴う保有株式の適切な対価での売却」が期待できる一方で、非上場化の件数自体が減少することで「非上場化に伴う保有株式の売却機会そのもの」が減少していくこととなる。非上場化コストの増加により投資先企業での検討の温度感は低下する中で、アクティビスト投資家は保有株式の出口戦略の実行に向けて、投資先企業に非上場化の検討をより強硬に促すよう、アプローチを切り替えていくケースも増えると考えられる。

こうした動きの中で、上場企業としては、アクティビスト投資家からの「非上場化」の提案に対しては、その提案の「意図」を踏まえて検討することとなる。保有株式の高値での売却を目的とした短期目線の「真摯でない」非上場化に向けた提案については、毅然とした対応が求められる。一方で、具体的な株価や非上場化後の経営方針を含めた実現可能性の高い「真摯な」買収提案が行われた場合は、企業行動指針の3原則(①企業価値・株主共同の利益の原則、②株主意思の原則、③透明性の原則)に沿った検討が求められることとなる。

もっとも、アクティビスト投資家からの非上場化の提案リスクを低減するためには、平時から聖域なき企業価値向上に向けた施策の検討・実行していくことが極めて重要となる。そのうえで、主体的に非上場化を検討するにあたっては、ベストオーナーシップなどの観点を踏まえ、プライベートエクイティファンドや事業会社など、外部スポンサーの事業に関する知見などを活用しバリューアップを狙った、企業価値向上に向けた「攻めの非上場化」を選択するという視点が求められる。

(ご参考)アクティビスト投資家などによる非上場化に関する提案の類型

(※1)例えば、2024年の非上場化件数94社のうち、72社が経営陣によるMBOや親会社や他社などによるTOBなどを経て行われている。TOB株価の多くが直近株価に対してプレミアムを付与した水準、そのプレミアム率は平均44%となっている。

(※2)今回の企業行動規範の見直しの具体的な内容については下記参照

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

コーポレート・アドバイザリー部

主任コンサルタント 吉川 英徳