日本企業の税負担はまだ重い?

2025年06月20日

過去40年間にわたって日本の法人税率(国税)は引き下げられてきた。1980年代半ばに43.3%だった税率は、2018年度以降23.2%になり、20%pt以上低下した。その結果、2010年代に日本企業が直面していた高い法人税率は、おおむね解消されたといわれる(※1)。財務省によれば、2024年の日本の法人所得課税(地方税を含む)の実効税率は29.74%で、他のG7諸国(24.00~29.93%)と比べて高い方だが、大きくは変わらない。

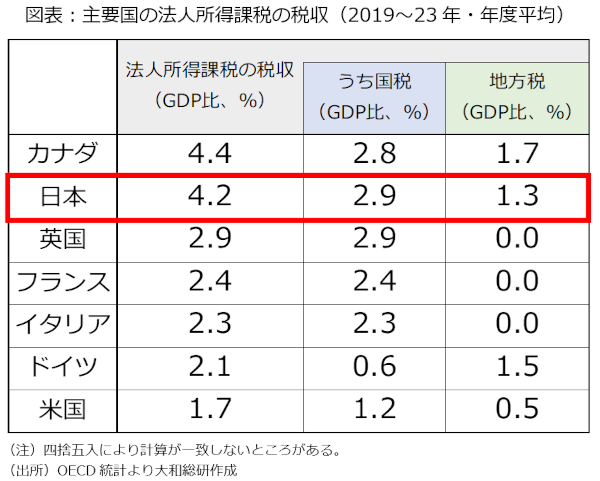

しかし、法人税には様々な軽減措置等があるため、実効税率のみで判断すべきではない。そこで、OECDのデータに基づき、国と地方の法人所得課税の税収(GDP比)をG7諸国で比較したものが下図である。最も高いのはカナダの4.4%で、次が日本の4.2%だ。その後、英国(2.9%)、イタリア(2.3%)、ドイツ(2.1%)、フランス(2.4%)、米国(1.7%)と続く(2019~23年・年度の平均)。これを見ると、日本企業は米国や欧州主要国の企業と比べて1.5~2.5倍の税負担を負っていることがわかる。

カナダと日本の法人所得課税(GDP比)は、3位の英国と比べて1%pt以上の差がある。これは地方税の違いによるものだ。法人所得課税のうち国税(GDP比)は、上位3カ国で2.8~2.9%とほとんど同じだが、地方税(GDP比)では、カナダが1.7%、日本が1.3%であるのに対し、英国ではゼロである。これは、英国では地方税に法人所得課税がないためだ。

フランス、イタリア、米国でも地方税に法人所得課税が存在しないか、あってもわずかだ。これらの国々で地方税に法人所得課税が導入されない理由として、①税収が景気の変動を受けやすく不安定であること、②大都市に偏在する傾向があること、③地域の公的サービスから企業が受ける受益が明確でなく、応益性を重視する地方税の性格にそぐわないこと、などが指摘されている(※2)。

こうした実態を踏まえれば、日本企業の税負担を軽減するためには、地方税における法人所得課税を縮小することが重要となる。もっとも、地方税収全体の水準を維持することも必要だ。そう考えると、地方税の法人所得課税である法人住民税や法人事業税を減税しつつ、景気の変動を受けづらい地方消費税や、公的サービスからの受益とある程度明確な関係がある固定資産税や個人住民税などを増税するような形で、地方税の体系を修正することも検討に値するだろう。

(※1)内閣府『令和3年度 年次経済財政報告』、2021年9月による。

(※2)森信茂樹『税で日本はよみがえる 成長力を高める改革』、日本経済新聞出版社、2015年等による。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

経済調査部長 末吉 孝行

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日