若い企業では日米差はない ~企業収益の日米格差を生む「社齢構造」~

2026年05月22日

2023年の東京証券取引所の要請以降、日本企業の行動は大きく変化してきた。ただし、資本効率の改善が進んだ一方、収益力の底上げは依然として道半ばである。これから求められるのは、長期的に稼ぐ力そのものを高めることだ。

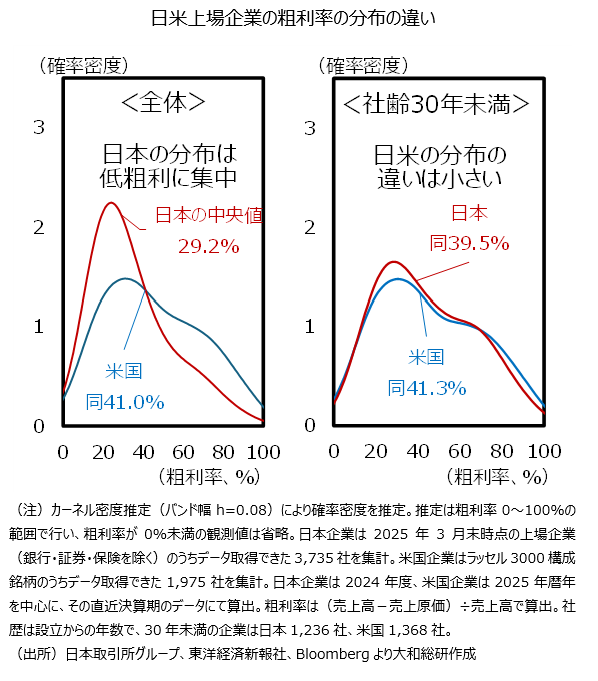

日本企業の収益力を示す粗利率は、米国企業に比べておおむね10%低い水準にとどまっている(左図表、中央値)。上場企業を規模別に分けてもこの傾向は変わらず、原因は企業サイズでは説明できない。この差の背景はどこにあるのか。

注目されるのは企業の成熟度である。設立30年未満の若い企業に限れば、日米の粗利率分布に大きな差は見られない(右図表)。

一方で、日米の上場企業で社齢構造には大きな違いがある。日本では平均社齢51.2年、中央値50年と老舗企業の比率が高く、社齢30年以上の企業比率も日本は66.9%に達する。これに対し、米国では平均社齢27.1年、中央値21年と若い企業が多く、社齢30年以上の企業比率も30.7%にとどまる。また、開廃業率も日本が3~4%程度で推移する一方、米国では約10%と、新陳代謝の差は明確だ。こうした新陳代謝の違いは、企業による新規事業への参入や事業再編の活発さの差にもつながる。

このような日米差は単なる企業経営の問題にとどまらず、企業への資金供給の構造とも深く関係している。日本では銀行を中心とした間接金融が主流であり、預金に依存する構造のもとで、長期の成長投資に必要な資金供給は制約を受けやすい。従来、銀行は短期資金を調達し長期貸出を行うことで収益を上げてきたが、銀行に対するバーゼル規制は長期貸出には相応の安定的資金を要求するため、銀行のバランスシート運営はより保守的になり、特に長期・低流動性資産の増加に対しては抑制的になりやすい。

こうした銀行による資金供給の制約を踏まえると、企業は長期資金の供給手段をどのように確保するかが重要となる。米国では資本市場の比重が高く、企業が直接市場から長期資金を調達しやすい構造にある。一方、日本では企業の資金調達は依然として短期に偏りやすく、長期投資を支える金融の仕組みは十分とは言い難い。新規事業の創出や企業の成長を支えるためには、長期資金を供給する仕組みの整備・拡充が不可欠である。

日米間での収益格差の主因の一つは、企業の新陳代謝を促す金融・市場構造の差にあると考えられる。金利のある金融環境への転換を契機に、金融面からも日本企業の成長力の底上げにつながる構造改革を実現できるかが問われている。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

シニアエコノミスト 吉田 亮平