2026年04月28日

1.はじめに

近年、金融業界では技術発展を背景に新しい制度やサービスが次々に登場している。こうした動きは、実際の業務の進め方にも少しずつ影響を与え始めており、金融分野におけるIT動向の重要性は一段と高まっている。そこで本稿では、海外の金融機関および金融IT分野における動きの中から、実務への大きなインパクトが予想されるテーマを取り上げ、その背景や意義を整理しながら紹介する。

今回はその題材として、米国におけるGENIUS法成立(2025年7月)以降、ステーブルコインおよびトークン化預金が決済分野でどのように利用され始めているのかに着目する。

2.本稿で取り上げる視点

近年、ステーブルコインの発行残高は大きく伸びているが、その多くは暗号資産関連での利用にとどまる。一方で、GENIUS法や日本の資金決済法をはじめとする各国の制度では、ステーブルコインを決済手段として位置付けることが明確に意識されている(※1)。

また、すでに一部の銀行が商用化しているトークン化預金も、銀行の信用力や既存の金融インフラを活用した新たな決済手段として注目を集めている。

そこで、本稿では、ステーブルコインやトークン化預金の本来の役割である「決済」に着目する。とりわけ、既存の顧客基盤や金融インフラを持つ金融機関の取り組みに焦点を当て、こうしたデジタルマネーが決済分野で普及するためにどのような要素が必要となるのかを考えてみたい。

3.米国の金融機関における動向

以下では、米国金融機関におけるデジタルマネーの発行事例を取り上げ、各社の狙いを整理する。

3.1 米国金融機関におけるステーブルコイン実用化事例

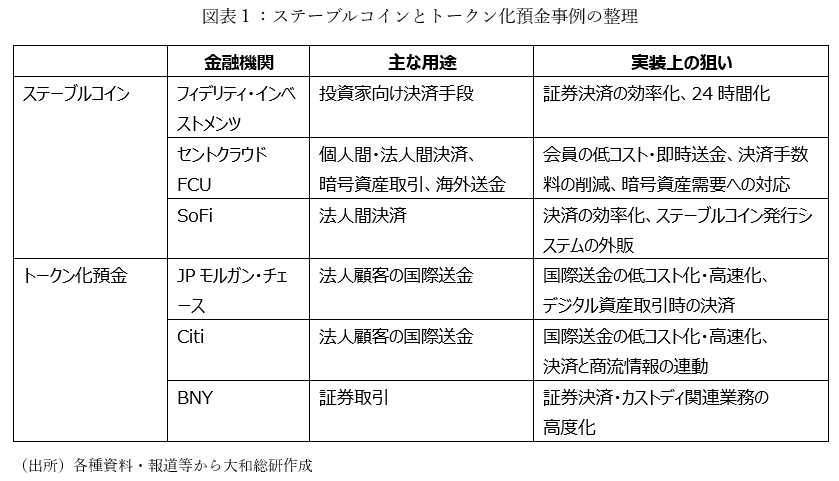

ここでは、GENIUS法成立以降、決済用途を明確に打ち出している事例の中から、投資家・証券取引との連携、地域金融機関による会員向けサービス、法人間決済・システム外販という異なる特徴を持った3つの事例を取り上げる。

・フィデリティ・インベストメンツの「FIDD」

米国を代表する大手資産運用会社であるフィデリティ・インベストメンツは米国内の大手金融機関としては初めて、ステーブルコイン「FIDD(Fidelity Digital Dollar)」を発行した(実際の発行は子会社)。特徴として、FIDDの購入から償還までグループで一括して提供している点、発行・準備状況をWebサイトで公開し透明性を確保している点が挙げられる。

フィデリティは、「投資家にオンチェーンのユーティリティを提供する」と述べており、低コストかつ効率的な決済手段の提供を狙っている。なお、明言はされていないものの、証券決済の即時化やトークン化証券とのシームレスな連携も視野に入れているものと考えられる。

・セントクラウド・ファイナンシャル・クレジットユニオンの「CLDUSD」

ミネソタ州に拠点を置く地域密着型の金融機関セントクラウド・ファイナンシャル・クレジットユニオン(以下、セントクラウドFCU)は、ブロックチェーン企業のメタリカス社およびクレジットユニオン向けのシステム開発を行うDaLand CUSO社と共同でステーブルコイン「CLDUSD」を発行している。

同クレジットユニオンは、発行の狙いとして、個人・法人問わずクレジットユニオンの会員間の低コストかつ即時の送金および法人会員がクレジットカード発行会社に支払っている加盟店手数料の削減を挙げている。また、将来的に暗号資産取引を希望する顧客に対する対応の一環であることも表明しているため、自らステーブルコインを発行することで顧客接点の維持や資金流出の抑制を企図していると言えよう。

・SoFiの「SoFiUSD」

デジタルチャネルで総合金融サービスを展開するフィンテックSoFiは子会社のSoFi Bank N.A.を通じて、ステーブルコイン「SoFiUSD」の発行を開始した。主な狙いは、銀行やカードネットワーク向けに24時間対応の決済インフラを提供することであり、越境決済や財務管理といった用途が想定されている。

同社の特徴は、BaaS基盤を提供する子会社のGalileo社と連携してステーブルコイン関連システムの外販を明示している点にある。また、マスターカードとの提携を通じて、グローバル決済ネットワークにおける決済通貨としての利用も進めており、自社発行とシステム販売という二方向で展開を進める戦略がうかがえる。

3.2 米国金融機関におけるトークン化預金実用化事例

ここでは、米国において商用化が進展しているトークン化預金の事例の中から実装の方向性が異なる3事例として、JPモルガン・チェース、Citi、BNY(Bank of New York Mellon)を取り上げる。

・JPモルガン・チェースの「JPM Coin」

米国最大の銀行であるJPモルガン・チェースは、2019年2月に法人・機関投資家向けの決済用途に特化したトークン化預金「JPM Coin」をリリースしている。想定用途は海外送金、デジタル資産取引における担保等が挙げられる。

国際送金における高額な手数料や着金に長時間を要するといった、法人顧客が金融サービスを利用するうえでの諸課題に対し、世界中に支店を持つ同行が一つの解を提示したと言えよう。

・Citiの「Citi Token Services」

大手グローバル銀行Citiは、2023年からプライベートチェーン上でトークン化預金サービス“Citi Token Services”をスタートした。JPモルガン・チェースと同様に、海外送金等を主な想定用途としている。特徴としては、決済と商流情報の連動に着目している点が挙げられる。一例として、スマートコントラクトを利用して国際貿易における信用状(L/C)が特定の条件を満たした際に、トークン化預金に情報が連携され決済を自動的に行うといった事務フローの自動化が示されており、トークン化による恩恵が実務まで繋がっていることが分かる。

・BNYのトークン化預金サービス

世界最大のカストディアンであるBNYは、2026年1月に機関投資家向けのトークン化預金サービスをスタートした。

特徴は、証券取引における担保や証拠金(マージン)決済の自動化・高速化など、証券業務の自動化・効率化が掲げられている点にあり、同社が証券市場に対して提供する新たな決済インフラという性格が強い。

プレスリリースでは、将来的にステーブルコインやトークン化証券との接続も視野に入れていることが示されており、トークン化預金が抱えやすい「外部との繋がりにくさ」を補おうとする意図が見てとれる。

4.ステーブルコイン・トークン化預金の利用拡大に向けた要素

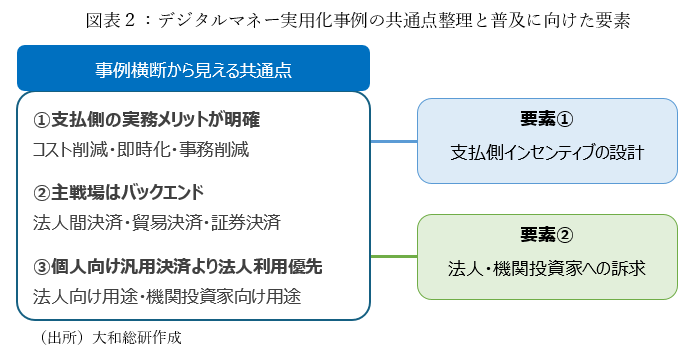

今回取り上げた、各事例を主な用途と各社が考える実装上の狙いという観点から図表1のとおり整理する。各社事例を横断的に見ると、発行目的や利用領域にはいくつかの共通点が見えてくる。

前述のとおり、ステーブルコインの用途はその多くが暗号資産関連取引での利用であり、金融機関による決済用途を志向したステーブルコインの事例はなお限定的かつ初期段階ではあるが、トークン化預金の事例とあわせて検討することで、普及に向けた重要要素を整理した。こうした整理から、図表2に示すとおり、決済分野におけるデジタルマネーの普及には、支払側インセンティブの設計および法人・機関投資家への訴求が重要な要素になると考える。

①支払側インセンティブの設計

新しい決済手段を導入し、広く普及させるためには、決済の起点となる支払側に、明確な実務上のメリットが設計されていることが必要である。

この点を考えるうえで、まず参考になるのが、すでに商用化ベースで利用が広がりつつあるトークン化預金の事例である。

今回取り上げた事例では、トークン化預金が支払側の実務上の課題を解消する手段として位置付けられており、支払側の事務負担やコスト軽減が設計に組み込まれている点に着目する必要があろう。例えば、JPモルガン・チェースでは即時送金による資金移動の効率化、Citiでは商流情報との連動による事務コストの削減、BNYでは担保・証拠金決済の自動化・迅速化による資本効率改善やオペレーショナルリスクの低減などが期待されている。ステーブルコインの事例でも、フィデリティ・インベストメンツは用途を証券決済に絞っており、BNYのトークン化預金に近い発想が見られる。SoFiの事例でも、法人間決済のコスト低減といった支払側のメリットが示されている。

逆に言えば、こうした支払側のメリットが見えにくい場合は、すでに便利な決済手段が多数ある中で、あえてステーブルコインを選ぶ理由はあまりない。セントクラウドFCUの事例に見られるように、加盟店における決済手数料の低減は、資金の受領側にとっては大きな利点になるため、それを支払側にどう還元できるかが、普及を進めるうえで重要なポイントになろう。

②法人・機関投資家向け決済への訴求

今回取り上げた全ての事例で、法人間の資金決済あるいは貿易決済や証券決済といったバックエンド領域がターゲットとなりデジタルマネーの導入が進められている。法人・機関投資家の決済業務では、高額・多通貨の取引が日常的に発生するため、資金移動の24時間化やプログラマブルな送金といった機能の効果が発揮されやすい。こうした点を踏まえると、デジタルマネーの普及には、法人向けに既存決済インフラの課題解決を訴求することが重要だと考える。

もっとも、実際に導入を進めるうえでは、ステーブルコインおよびトークン化預金の特性を考慮して選択する必要がある。トークン化預金は異なる金融機関への送金には利用できず、既存の決済インフラ(Swiftやコルレス銀行ネットワーク)を利用する必要があり、元々期待される利便性を十分に発揮しにくい場面もある。一方、ステーブルコインでは、十分な流動性の確保、規制対応、受領後の取り扱い方法などを考慮する必要がある。

5.おわりに

本稿では、米国の事例を通じて、デジタルマネーの導入初期には、支払側にとってのインセンティブ設計と法人・機関投資家向け決済インフラの改善が重要なポイントであることを確認した。

こうした視点は日本においてデジタルマネーの有効活用を考えるうえでも参考になる。日本では、資金決済法上、資金移動業に対しては送金額や資金滞留に一定の制約があるため、高額・高頻度の決済領域では、金融機関がデジタルマネーの提供主体として関与する意義が相対的に大きいと考えられる。

デジタルマネーが実務の中に定着していくには、単に新しい技術として導入されるだけでは足りない。既存の決済業務が抱えるコストや事務負担といった具体的な課題を解決する手段として組み込まれていくことが、重要になるだろう。

(※1)ステーブルコインおよびトークン化預金の制度面の詳細は、中田理恵・鈴木利光「デジタル通貨覇権競争の幕開けと次世代決済の展望」(『大和総研調査季報』2026年新春号(Vol.61)、pp.22-39)を参照されたい。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。