債券市場の矛盾と中国政府のジレンマ

2016年11月14日

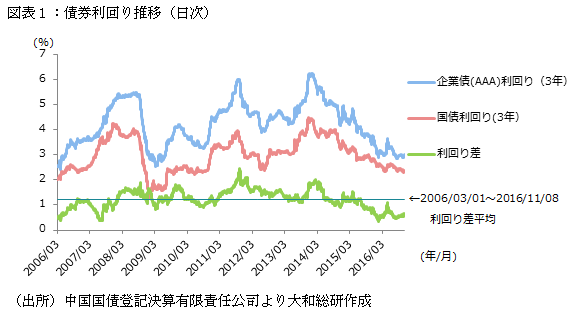

中国債券市場はバブルではないのか。インターネット上ではそうした疑念を抱く声が昨年より散見されている。実際にバブルであるかは議論があるものの、国債や社債の利回りは極めて低い水準(価格は高水準)に達している。2016年初より債券のデフォルトが相次いだことが問題視されていたが、社債と国債の利回り差は極めて低水準となっており、一見して社債に対する信頼度はむしろ高まっているようにも見受けられる(図表1)。

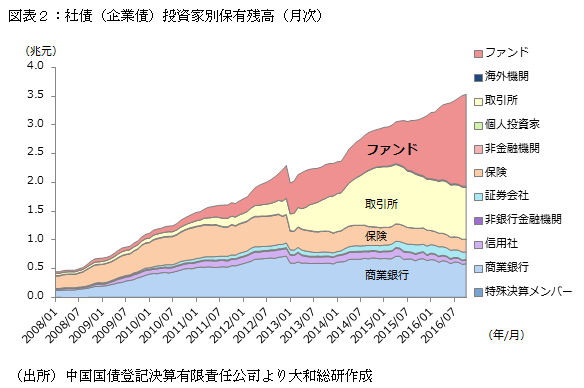

なぜバブルが懸念されており、デフォルトが増加しているにもかかわらず、社債の利回りは低下しているのだろか。こうした背景には運用先の減少と負債の利払いの確保に苛まれる機関投資家の存在がある。図表2は投資家別の社債保有残高を示している。2015年半ばよりファンドによる社債の保有額が急激に増加していることが分かる。2015年半ばは中国の株式市場においてバブルが崩壊した時期である。ファンドには投資信託及び理財商品等が含まれる(※1)。特に理財商品に関しては収益保証や予想収益率の公表を行っているため、その収益確保が必須となる。株式市場から債券市場へと資金がシフトし、なかでも国債よりリスクが高く利回りの高い社債に資金が流入した結果、社債と国債の利回り差が縮小したものと言える。

現在の状況が示唆する問題は、中国政府による構造改革の一つであるゾンビ企業の整理がより困難となる可能性である。ゾンビ企業の整理にはデフォルトの発生を伴うが、デフォルトの多発が債券市場の混乱につながれば理財商品を保有する銀行の経営ひいては金融システム全体の安定を脅かすような事態になることも考えておく必要がある。中国政府はゾンビ企業整理と市場安定のどちらを優先するかというジレンマに陥ることとなる。構造改革への道のりは長い。

(※1)銀行の理財商品保有分は商業銀行ではなくファンドに含まれている。なお、図表2の投資家は直接保有している投資家を示している。例えば個人投資家がファンドを介して債券を保有している場合は、ファンドの保有分として示される。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

研究員 中田 理惠