どうすれば経済成長できるのか

2015年06月25日

米国経済は比較的堅調だが、国際機関による世界経済見通しの下方修正が相次ぐなど、世界的に経済成長率は当面停滞ぎみになるという予想が足下で増えている。米国の金融政策が新興国経済へどの程度影響するか注目されるが、米国経済の復調に伴う金融政策の正常化が、世界経済全体が悪くなる原因になるというのも本来妙な話である。

2008~09年に世界同時不況があった以前には経済のグローバル化が進展し、各国経済がシンクロしつつ高い成長率を実現した。ヒト・モノ・カネが効率的に配分されるようになり、まさに世界の生産性と所得が向上した。新興国の台頭は中間所得層を大規模に生み出し、企業の生産や人々の消費の構造が90年代と比べて大きく変化した。

世界同時不況の傷跡や残された課題はまだあるが、世界の経済的リンケージが強まったことで、各国や企業の成長機会が広がるというメカニズムは失われていないと思われる。だが、かつてのような世界経済成長率を期待できないとすれば、その理由はかつてのグローバルな成長が、いわば本質的ではなかったということではないか。

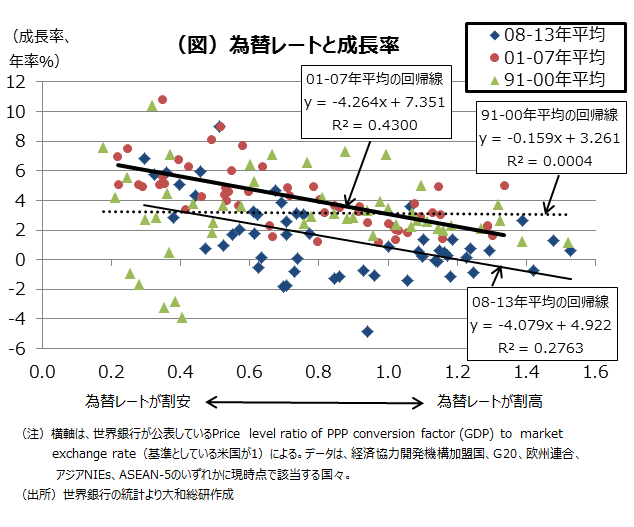

すなわち、2000年代の世界同時不況前までの経済成長は、米国等の旺盛な需要を背景に、新興国の割安な為替レートが主導した面が強かった(図は主要な先進国と新興国について横軸に購買力平価からみた為替レートの割安・割高度を、縦軸に成長率をとったもの)。資源国については、資源価格の高騰というレント的要素も大きかった。イノベーションや人的資本蓄積によるリアルな生産技術の向上、機能的な金融資本市場の整備、安定的な民主主義などが十分に伴っていなかったとすれば、次のステップには進めない。

翻って日本だが、自然利子率が低下して金融政策が機能しないという長期停滞論や、成長率が低下しても資本収益率が高いために格差が拡大するというピケティ氏流の議論、低成長の原因が人口減少であるとする議論などが論壇での流行である。だが、それらを整合的に理解するのはかなり難しい。その結果、政府債務問題のリスクを軽視した財政拡張、超高齢化問題を無視した高齢者向け社会保障の充実、人為的な地方への人口移動政策など、多種多様な処方箋が提案されることになる。

現実をみれば、硬直的な労働市場の改革やグローバル化への対応など、より優先すべき課題が日本には多数あると思われる。一つだけ挙げるとすれば、これから所得を生み出す若者や新しいビジネスに政策資源を配分することが重要である。若者や子供の格差が拡大していることへの対応こそ政府の役割であり、規制改革で市場の可能性を広げて投資を後押しするのが、時流を超えた正統的な政策ではないか。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

調査本部

常務取締役 調査本部長 鈴木 準