2025年10月27日

3か月前に筆者が公表した「中央値で見ても、やはり若者が貧しくなってはいない」のコラム(※1)は、大変多くの反響をいただいた。税・社会保険料に物価変動も加味した若者の「実質可処分所得」につき、2012年から2024年にかけて、ほぼ横ばいで推移していることについては納得いただいた方が多いようだ。一方、1980年代やバブル期と比較したらどうなっているのか超長期の推計をしてほしいという要望も多数いただいた。

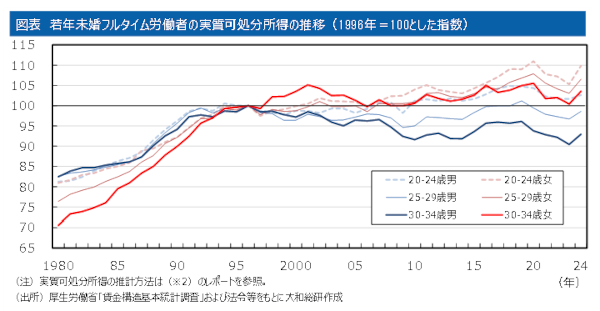

このため、筆者らは1980年から2024年まで、未婚若年層の45年間の実質可処分所得を推計するレポート(※2)を作成した。本コラムではその概要を紹介する。

1980年から2015年頃にかけて、社会保険料率はほぼ一貫して上昇したが、1996年頃までは実質賃金の伸びがそれを上回り、実質可処分所得は上昇トレンドにあった。1996年頃から実質賃金の伸びが鈍化したため、女性および20~24歳男性の実質可処分所得は、概ね横ばいで推移した一方、25~34歳男性については下降トレンドに入った。

2015年頃に社会保険料率の上昇が一服し、実質賃金が緩やかな上昇トレンドに転換したため、2015年から2019年にかけて実質可処分所得が上昇した。その結果、2019年時点では30~34歳男性を除き、実質可処分所得が1996年の水準を上回った。その後は物価上昇に賃金が追い付かず、2024年の実質可処分所得は2019年より低い水準となっている。

2019年には多くのケースで実質可処分所得が過去最高を更新していた。社会保険料率が長期的に上昇しながらも、若者全般が貧しくなっているわけではない。足元の暮らし向きの悪化は急速な物価上昇で実質賃金が低下したために生じており、当面の政策課題は、物価の安定にあるだろう。

長期的には、社会保険料率も実質可処分所得を左右する大きな要素だ。社会保険料率は、概ね「給付費/賦課ベース」という式で表せる。社会保障制度改革では、多くの人が労働参加できる社会作りによる「賦課ベース拡大」と、適切な供給体制や公平な受診時自己負担の設計などによる「給付費適正化」の両面に取り組む必要があるだろう(※3)。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 是枝 俊悟