二つの日経平均先物の価格から分かること

2015年01月05日

日本株式市場の寄付きでの日経平均株価の水準を考える際に、Chicago Mercantile Exchange(CME)で取引される日経平均先物の清算値が参考にされることが多い。これは、日本時間の早朝にCMEの取引が終了する関係から、日本の夜間でのニュースがこの清算値に織り込まれると考えられているためである。

ところで、CMEでは「円建て」と「ドル建て」の二つの日経平均先物が取引されている。日経平均先物は「満期での日経平均株価をあらかじめ決めた価格(取引価格)で取引する契約」であり、1単位当たり、円建てはその取引価格の500円倍、ドル建ては5ドル倍の金額をやり取りする。つまり、先物を1単位買って満期まで保有した場合、満期において、円建ては日経平均株価と取引価格の差(日経平均株価-取引価格)に500円、ドル建ては5ドルをかけた額が得られることになる(マイナスの場合は支払い)。

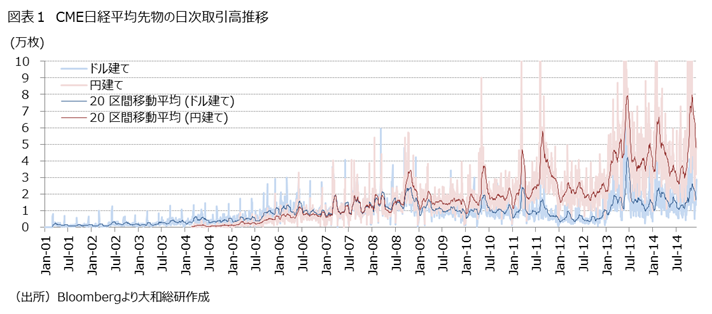

円建ての取引高は、2004年の取引開始から順調に増えている。一方、先に取引が開始されたドル建ては、2009年あたりから主役を円建てに奪われ、以降2012年末にかけて取引が低迷した。しかし、2013年に入ったあたりから、取引が盛り返している(図表1)。CMEによれば、両者間でのスプレッド取引の機会が拡大したことが、この背景にある(※1)。

スプレッド取引は両者の取引価格の差に注目した取引であるが、この価格差は、ドル建てにおいて、原資産である日経平均株価を表す通貨(円)と支払い通貨(ドル)が異なることに因る。例えば、日経平均株価とドル円レート(1ドル当たりの円)が同方向(「株高・ドル高」、「株安・ドル安」)に動くと見込まれる場合、ドル建てが円建てよりも高く取引される(逆方向の場合は逆)。

この直感的な解釈としては、次のようなものが考えられるだろう。先物を買った場合、「株高・ドル高」になれば、株高によって利益が発生し、さらにドル高によってドルの円に対する価値が大きくなる。このため、ドル建ての方が大きな利益を得られると見込まれる。一方、「株安・ドル安」になれば、株安によって損失が発生し、さらにドル安によって円のドルに対する価値が大きくなるため、円建ての方が大きな損失を受けると見込まれる。よって、これらの場合には、ドル建ては円建てよりも有利と考えられ、高く取引される。

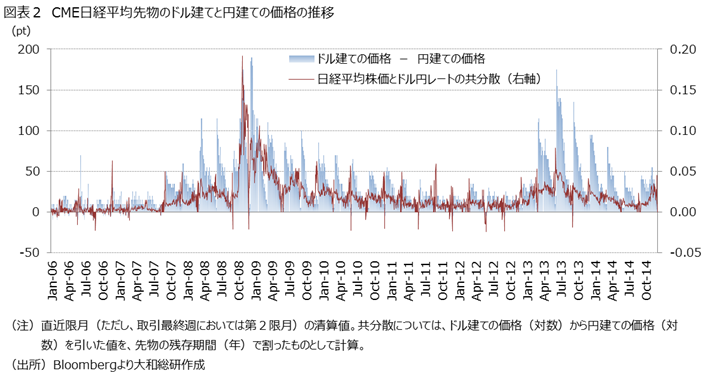

実際には、日経平均株価とドル円レートの共分散が、両者の取引価格の差に織り込まれている。そこで、CME日経平均先物の円建てとドル建ての清算値の差と、それから逆算した日経平均株価とドル円レートの共分散(※2)を表した(図表2)。2006年1月~2014年11月のほとんど全ての期間において共分散が正であることから、この期間では、日経平均株価とドル円レートが同方向に動くと見込まれていたと考えられる。また、2008~2009年、2013年に二つの山が確認できる。山の大きさは、日経平均株価とドル円レートのボラティリティと、両者のリターンの相関の大きさをあわせたものと考えられる。一つ目の山は、世界金融危機における急速な「株安・円高(=ドル安)」、二つ目はアベノミクス相場における「株高・円安(=ドル高)」を反映したものであろう。さらに、二つ目の山については、円建て・ドル建て共に取引高が増加した時期と一致し、先述のCMEによる説明を借りれば、共分散の上昇に伴って、スプレッド取引の機会が増加した可能性も窺われる(※3)。

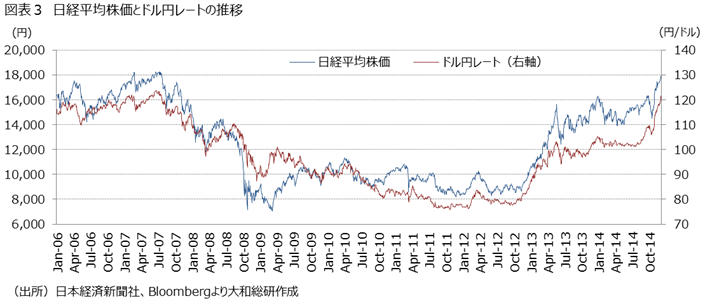

ここ数年、日経平均株価はドル円レートとセットで論じられることが多いが、このように、両者の関係に対する市場の見方を、CMEにおける二つの日経平均先物の価格から探ることもできる。

(※1)CME Group(2013) “Nikkei 225 Spread Opportunities”

(※2)ドル建ての価格(対数)から円建ての価格(対数)を引いた値を、先物の残存期間(年)で割ったものを、日経平均株価とドル円レートの共分散(年率)として計算。

(※3)スプレッド取引の機会は両者の価格差の適正な水準からの乖離によって生じるが、共分散が変化すれば、この乖離が発生する機会が多くなると思われる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。