デジタル人民元はアリペイのライバルとなるか?

2021年02月22日

中国において2大スマホ決済アプリであるアリペイ、WeChat Payが普及して久しいが、今、中央銀行主導のデジタル人民元計画が新たな決済手段として注目を浴びている。

デジタル人民元とは文字通り中国の法定通貨である人民元をデジタル化したものである。2022年には北京や深センなどの先行地域で試験的に導入される予定であり、2020年秋以降は各地で一般市民数万人を交えた大規模な利用実験が行われている。

デジタル人民元は主にスマートフォンに専用アプリを入れて使用し、送金・支払いにはQRコードを使用する。利用実験の参加者からは、使用感は既存のアリペイやWeChat Pay等のスマホ決済と変わりないとの意見が散見された。では、デジタル人民元は2大スマホ決済の新たなライバルとなるのだろうか。

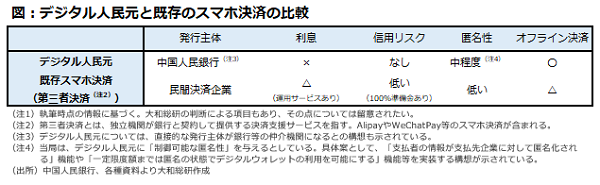

デジタル人民元には一定の匿名性がある点や、支払い側と受け取り側の両者がオフラインの状態で決済できるといった強みがある(下図参照)。一方で、利息が付かず、現時点では運用サービスもないといった弱みがある。もちろん、デジタル人民元は開発段階のため今後評価が変わる可能性もあるが、既存のスマホ決済は、既に広く定着している点、運用サービスや割引サービスの提供といった金銭的メリットがある点で、目下は優位性があるだろう。

ただし、デジタル人民元と決済アプリは根本的に性質の異なるものである。決済アプリが支払いに使用する「財布」の代替だとすれば、デジタル人民元は財布の中身の「現金」を代替するものである。つまり、既存のスマホ決済企業も新たに登場したデジタル人民元の「財布」を提供する役割を担う存在となれば、両者は共存していくであろう。

利用実験の様子を見ると、その「財布」の開発役は大手国有銀行が主体となる見込みが高いものの、アリペイを運営するアント・グループや、WeChat Payを運営するテンセントが参加する可能性も示唆されている(中国人民銀行デジタル通貨研究所穆所長の講演より)。

周小川前中国人民銀行総裁は2020年11月に行った講演にて、デジタル人民元は敢えて決済手段の規格を統一せずに、各社に開発を任せることで多様性を持たせるとした(注:中国人民銀行の公式発表ではない。詳細は下記参考レポート①参照)。同氏の説明では、中国の市場規模の大きさを踏まえると、ひとたび規格を統一した後、それを変更することになれば時間的損失が甚大となる。各社に技術面での競争を促すことで中国の実情に合ったデジタル人民元のシステムが効率的に構築され、広く普及していくことが期待できる。つまり、中央で決定せずに自ずと事実上の標準規格(デファクトスタンダード)が確立されるまで見守るということである。

最初の問いに対する結論を述べると、デジタル人民元自体は既存のスマホ決済と共存し得るものの、その登場は銀行等によるデジタル人民元の決済アプリ(≒新たなライバル)の開発を促し、スマホ決済市場の寡占状態を将来的に崩していく可能性がある。現地報道ベースでは、銀行が開発中のデジタル人民元アプリにATMと連携して手数料無料で現金化ができるといった銀行の強みを活かした機能が付与される予定との情報もある。ここもと当局が大手決済企業の独占的な地位について問題視していたことに鑑みると、デジタル人民元の導入にはスマホ決済市場の寡占状態の打開といった狙いもあるかもしれない。いずれにせよ、デジタル人民元は中国国内の決済システム及びこれを中心としたビジネスを大きく変容させる可能性を秘めており、今後も注視していく必要があろう。

参考:デジタル人民元レポートシリーズ

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

研究員 中田 理惠