「相互関税」が導入されたら日本経済にはどのような影響があるのか?

2025年03月12日

米トランプ政権による関税政策が、世界経済を揺るがす大きなリスクとなっている。すでに中国やメキシコ、カナダに対する関税率が引き上げられているが、今後実施予定の関税政策の中で、世界経済への悪影響がとりわけ大きいのは「相互関税」だ。

トランプ政権が計画している相互関税の最大の特徴は、他国・地域のVAT(付加価値税:日本でいえば消費税に近い概念の税)を米国に対する関税とみなすことにある。通常、相互関税とは自国と他国の関税率の差を埋めるために導入されるものであり、自国製品にも他国製品にも均一に賦課される付加価値税は対象とならない。しかし、トランプ政権は他国の付加価値税を非関税障壁の一種のように捉え、米国製品への需要を減少させる一因とみなしている。このような論理のもと、いわば「相互+VAT」関税を導入しようとしている。

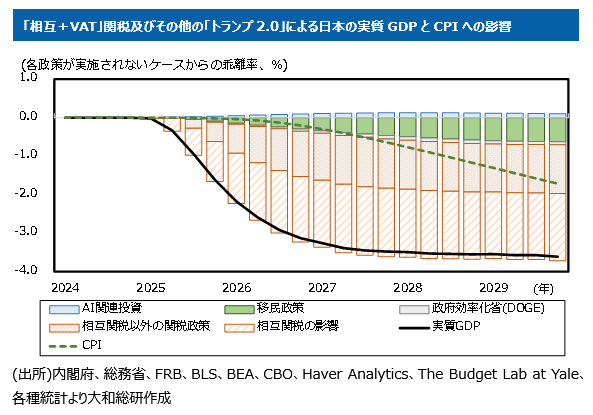

「相互+VAT」関税と報復関税(図表中の「相互関税の影響」)により、日本の実質GDPは最大で1.8%程度下押しされるとみられる。米国経済が停滞することはもちろん、日本の輸出先の約8割を占める米国以外の国・地域の経済活動が停滞することも強く影響している。また、他の政策も含めた「トランプ2.0」全体で見た実質GDPの下押し圧力は最大3.6%程度に拡大する。「相互関税以外の関税政策」はもちろん、「移民政策」等でも米国経済が下押しされることで、対米輸出の減少などを通じて日本経済に大きな悪影響が及ぶとみられる。

CPIの影響に目を向けると、「トランプ2.0」によって2029年末までに1.7%程度低下すると試算される。実質GDPが大幅に減少することで、マクロで見た需給バランス(需給ギャップ)が悪化する結果、物価に対しても大きな下押し圧力がかかることが背景にある。

このように「トランプ2.0」は実質GDPと物価の双方を下押しすることから、日本では「需要ショック」としての側面が大きいと見られる。このため、金融政策の対応としては、金融緩和の度合いを強める、またはその縮小ペースを鈍化させることで、実質GDPと物価の双方を押し上げることが必要となる。しかし、政策金利の引き下げ余地は小さいことから、「相互+VAT」関税政策が長期化した場合には、政策金利の下限制約に直面してしまうリスクには警戒が必要だ。

政策金利が下限に直面した状況で金融緩和の度合いを強めるには、長期国債の買入れ拡大などの非伝統的金融政策に頼らざるを得ない。だが日本銀行が2024年12月にまとめた「金融政策の多角的レビュー」では、「非伝統的な金融政策手段は、経済・物価を押し上げる効果を発揮してきた」としつつも、その「定量的な効果は、短期金利の操作による伝統的な金融政策手段に比べて、不確実である」と評している。「相互+VAT」関税政策が長期化すれば、ようやく機能し始めた「賃金と物価の好循環」が阻害される可能性がある。金融政策だけでなく、政府との政策連携も重要になろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。