予算修正で2025年度のPBは約0.2兆円悪化!?

2025年03月21日

政府の2025年度当初予算案が国会で修正される見通しだ。一般会計で減額修正が行われ、国債は追加発行されないため、表面的には財政は悪化しないようにみえる(衆議院で2025年3月4日に可決された予算案は、本校執筆時点(3/13)では参議院の審議後にさらに修正される見通しだが、大枠は変わらないと考えられるため、以下では衆議院で最初に可決された予算案で議論を進める)。

しかし、特別会計等を含めるとどうだろうか。この点を検証するには、内閣府「国民経済計算」(SNA)を用いるのが望ましい。SNAは、一般会計以外に特別会計や一部の政府機関を中央政府(国)に分類しており、財政を包括的にとらえている。政府の財政健全化目標もSNA上の国・地方の基礎的財政収支(プライマリーバランス、PB)の黒字化だ。そこで以下では、今回の予算修正がSNA上の国・地方のPBにどのような影響を与えるのかを考えたい(図表)。

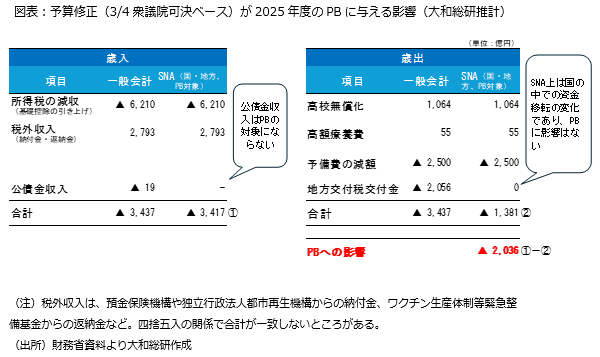

まず歳入だが、財務省によると、一般会計では所得税の基礎控除の引き上げで6,210億円の減少が見込まれており、PBの悪化要因となる。一方、預金保険機構や都市再生機構からの納付金など税外収入が2,793億円増加する。SNA上では企業等から国への資金移転とされ、PBの改善要因となる。なお、公債金収入は19億円の減額となるがPBの対象ではない。

この結果、PBの対象となる歳入は予算案の修正で3,417億円減少する(=▲6,210億円+2,793億円)。

次に歳出だが、一般会計ではいわゆる高校無償化(就学支援金の拡充等)で1,064億円、高額療養費の自己負担増加の一部見直しで55億円(※)の歳出増が見込まれる一方で(PBの悪化要因)、予備費が2,500億円減少する(PBの改善要因)。

注意が必要なのが地方交付税交付金だ。制度上、所得税収の一定割合は、地方交付税交付金の財源として一般会計から「交付税及び譲与税配付金特別会計」(交付税特会)に繰り入れられる。これは、一般会計では地方交付税交付金として歳出に計上される。

前述した所得税収の減少を受けて、地方交付税交付金も減少するため、PBの悪化に一定の歯止めがかかるようにもみえる。しかし、交付税特会は一般会計と同様にSNAでは国に分類される。したがって、一般会計における地方交付税交付金の減少は、SNA上では国内部での資金移転の変化にすぎず、国の歳出は変化しないため、PBに影響を与えない。

この結果、PBの対象となる歳出は、予算案の修正で1,381億円減少する(=1,064億円+55億円+▲2,500億円)。

歳入・歳出の影響を合計すると、SNA上ではPBは2,036億円悪化することになる(=歳入減の影響(▲3,417億円)+歳出減の影響(+1,381億円))。

衆議院における与党の議席数が過半数を下回る限り、野党の意見を無視して予算を編成することはできない。2025年度補正予算や2026年度当初予算の編成過程などで、野党から再び歳出拡大や減税などの圧力がかかり、PBが悪化する事態も想定される。政府は直近の財政見通しで2026年度のPB黒字化を見込むが、決して楽観はできない。

(※)本校執筆時点(3/13)では参議院で再修正(高額療養費の自己負担増加の一部見直し→全額見直し)が議論されており、各種報道によると、追加でさらに100億円程度の歳出増となる見通し。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

経済調査部長 末吉 孝行