YCC撤廃ならば財政規律が一段と重要に

2023年03月24日

これまで日本では、日銀のイールドカーブ・コントロール(YCC)などの金融緩和によって長期金利がゼロ近傍に抑えられてきた。そのため国債の発行コストが意識されず、財政規律が緩んだとされる。2012年12月末に691兆195億円(GDP比139%)だった普通国債残高は、2022年12月末には1,005兆7,772 億円(GDP比179%)に達しており、基礎的財政収支(PB)の赤字が続いていることを懸念する声も多い。

一方で、国債金利(r)が名目成長率(g)より低い状態(r<g)を長期にわたって維持できれば、国債残高(対GDP比)は当面は上昇しても、最終的には上昇が止まって一定の値に収束することが知られている(※1)。YCCによって国債金利がゼロ近傍に抑えられている現状はこの状態に近い。

だが、インフレ圧力の高まりや日銀執行部の交代などから、YCC撤廃の観測も出てきている。実際に撤廃された場合、国債残高(対GDP比)の先行きはどうなるのだろうか。

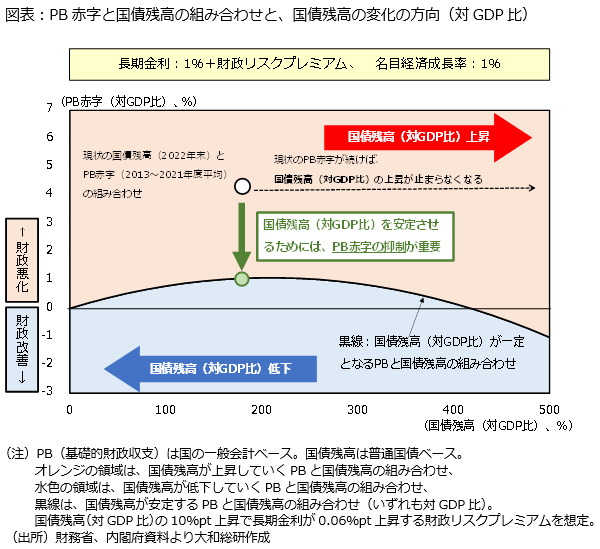

YCCが撤廃され、長期金利(10年国債金利)が1%に上昇し、名目成長率が1%(2013~21年度の平均)で推移する状況を考えてみよう。現状のPB赤字(一般会計ベースでGDP比4.3%、2013~21年度平均)を続けると、国債残高が増え、財政リスクプレミアムが金利に上乗せされる結果、r>gに逆転してしまいかねない。そうなると国債残高(対GDP比)の上昇が止まらなくなってしまう(図表)。

これを回避するためには、①国債金利を引き下げて利払費を抑制する、②成長率を引き上げて分母のGDPを大きくする、③PBを改善して毎年の国債発行額を抑える、の3つが考えられる。これらはそれぞれ、金融政策、成長戦略、財政運営に関係するものだ。

ただし、インフレ圧力が高まる中で金利を引き下げれば(上記①)、金融政策の目標である物価安定は達成できない。

成長戦略によって高い名目成長率を維持できれば(上記②)、国債残高(対GDP比)を安定させることができる。しかし、そのために必要な成長率は3%程度とかなり高く、実現は容易ではない。また、成長率が上昇すると国債金利も同様に上昇することが多い。利払費が増えることになるが、その財源を国債発行に頼れば、国債残高(対GDP比)は上昇するかもしれない。

そのため、やはりPBの改善が重要となろう(上記③、図表の緑の矢印)。筆者の推計では、長期金利が1%+財政リスクプレミアム、名目成長率が1%であれば、国債残高(対GDP比)の発散を回避するにはPB赤字をGDP比で約1%以内に抑制することが必要だ。

政府見通しに基づくと、来年度の一般会計予算のPB赤字はGDP比1.9%程度に圧縮される。だがYCCが撤廃されるならば、政府債務の持続可能性を高めるために、もう一段の規律ある財政運営を行う必要があろう(※2)。

(※1)Blanchard, Oliver(2022), Fiscal Policy under Low Interest Rates, The MIT Pressなどによる。

(※2)久後翔太郎・末吉孝行・高須百華・永井寛之「新執行部下で日本銀行が直面する課題 浮かび上がる金融政策におけるトレードオフ」(大和総研レポート、2023年2月28日)では、財政・金融政策の組み合わせと政府債務の関係について整理している。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

経済調査部長 末吉 孝行