インフレが続くと政府債務残高(対GDP比)はどうなる?

2022年06月01日

日本の物価が上がっている。2022年4月の全国消費者物価指数(除く生鮮食品)は前年比+2.1%と、前月から伸び率が1.3%pt上昇した。前年比で+2%以上の伸びを示したのは、消費税率引き上げの時期を除けば2008年9月以来で、約13年半ぶりである。

景気低迷下の物価上昇というスタグフレーションの可能性が懸念されているが、ここでは財政の持続可能性、とりわけ政府債務残高(対GDP比)への影響を考えたい。仮に日本がインフレ経済に徐々に転換していくのであれば、多額の政府債務の負担が実質的に軽減されることで、財政運営に好ましい影響を与えるかもしれないからだ。

内閣府が2022年1月に公表した「中長期の経済財政に関する試算」(以下、内閣府試算)を用いて、インフレが将来の政府債務残高(対GDP比)に与える影響を見てみよう。内閣府試算では、経済成長率とインフレ率がともに高い成長実現ケース(実質成長率が前年比+2%程度、消費者物価は同+2%程度で推移)と、両方とも高まらないベースラインケース(実質成長率が前年比+1%程度、消費者物価が同+0.7%程度で推移)が想定され、それぞれのケースにおける政府債務残高(内閣府試算では「公債等残高」)の対GDP比も示されている。

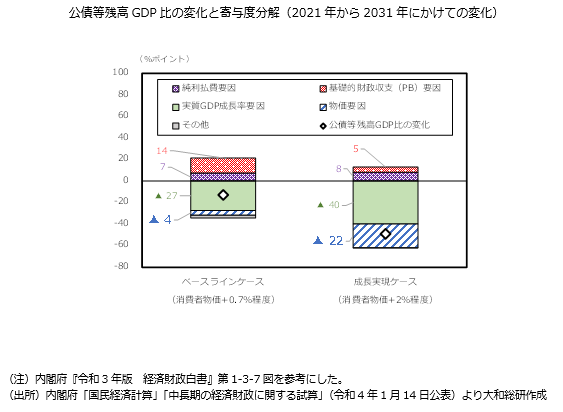

内閣府試算のデータから、2021年から2031年にかけて、10年間の公債等残高(対GDP比)の変化を寄与度分解してみたのが下図である。物価要因による押し下げ幅は成長実現ケースで22%pt、ベースラインケースで4%ptであった。この結果は、日本経済に消費者物価で前年比+2%程度のインフレが生じる場合、財政の持続可能性が一定程度改善することを示している。この点については、バーナンキ元FRB(連邦準備制度理事会)議長も、日本はインフレ率を高めることで財政赤字をある程度までファイナンスできると主張している(※1)。今後の財政運営上、インフレは重要な論点になりそうだ。

もちろん実際には内閣府試算通りにいくとは限らない。2022年4月に発表された「コロナ禍における『原油価格・物価高騰等総合緊急対策』」のように、政策対応が求められ歳出拡大圧力が強まる可能性もある。また、足元で起きている輸入インフレは輸入金額の増加により名目GDPを押し下げるため、国内物価に転嫁できなければ政府債務残高(対GDP比)は逆に上昇してしまう。さらにインフレが金利高騰を伴えば、利払費が増加して財政運営に支障をきたす。なお、内閣府試算では徐々に金利が上昇し、利払費も試算期間の後半になるにつれて緩やかに増加していく。以上を考慮すると、政府債務残高(対GDP比)の安定的な引き下げのためには、やはり基礎的財政収支(PB)の黒字化や経済の成長力強化に向けた取り組みが引き続き重要であろう。

(※1)ベン・S・バーナンキ(2017)「日本の金融政策に関する一考察」(日本銀行金融研究所訳)、金融研究、第36巻第4号、日本銀行金融研究所

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

経済調査部長 末吉 孝行

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日