「モデル年金」、そろそろ見直しませんか?

2022年04月20日

毎年4月は年金支給額の改定が行われる。今年度は、現役世代の賃金の減少などを反映し、年金支給額は前年比0.4%の引き下げとなる。もっとも、改定率だけでは年金額がどのくらいの水準になっているのか分からない。そこで、厚生労働省は毎年、その年に新たに受給者となる厚生年金加入者の標準的な支給額(モデル年金)を公表している。モデル年金は、2021年度は月22万496 円、2022年度は903円減の21万9,593 円だ。

この「モデル年金」の前提は、夫が40年間厚生年金に加入して平均的な収入を得て、妻は40年間専業主婦である世帯を「標準的」な世帯とした上で、その世帯に支給される年金額を算出したものだ。それをもはや「標準」と呼べるのか疑問もあるだろう。

そこで、筆者が、「新モデル年金」として、男女それぞれの平均的な厚生年金の加入実績(平均加入期間と平均賃金)を前提に標準的な夫婦世帯の年金受給額を試算した。「新モデル年金」は、2019年時点(1954年生まれ世代)で月22万4,000円となり、意外なことに「モデル年金」とほぼ一致した。

1954年生まれ世代の男性の厚生年金の加入期間は平均32年であり、モデル年金の40年に8年不足する。一方、同世代の女性の厚生年金加入期間は平均16.2年あり、この分は新モデル年金の方がモデル年金より多くなる。報酬比例部分の年金額は、累計賃金、つまり、加入期間と賃金の掛け算で決まる(※1)。この世代では男女の賃金差が倍近くあったので、結果として、「モデル年金」に不足する男性の8年分の累計賃金と「モデル年金」に上乗せされる女性の16.2年分の累計賃金がほぼ釣り合い、「モデル年金」と「新モデル年金」はほぼ同額となったのだ。

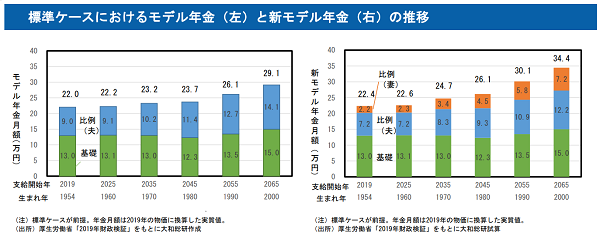

では、年金額の将来の見通しはどうなるだろう。下の図表は2019年の政府の財政検証の「標準ケース」(※2)における「モデル年金」と「新モデル年金」の見通しを示したものだ。

標準ケースの前提の下では「モデル年金」が後に生まれた世代ほど増加していくが、「新モデル年金」はそれを上回るペースで増加していく見込みで、徐々に差が開いていく。これは、後に生まれた世代ほど女性がより高い賃金水準でより長期間働く(これに加えて、男性もより長期間働く)ことが想定されるためだ。2000年生まれ世代においては「モデル年金」が月29.1万円(2019年の物価に換算した実質額、以下同じ)であるのに対し、「新モデル年金」は34.4万円と、5.3万円(比率にして18.2%)の差が生じる。もし、その世代でもなお、専業主婦世帯を前提とした「モデル年金」を年金受給額の目安として用いるとなると、実態との乖離が大きくなってしまう。

政府は、多様な働き方の実現を目指し、年金制度においても短時間労働者への厚生年金の適用拡大を進めている。それならば、標準的な年金支給額も、多様な働き方を反映した新しいモデルで測るべきだろう。幸いにも、専業主婦世帯型の「モデル年金」と、平均的な夫婦の働き方をもとにした「新モデル年金」の水準は現在、ほぼ同じ水準にあり、今ならば現状の年金額のイメージのままモデル変更ができる。

「モデル年金」、そろそろ見直しませんか。

(※1)厳密にいえば、賃金を得た年から年金受給年までの物価変動率や賃金変動率などをもとに調整が行われる。

(※2)出生中位・死亡中位・経済前提:ケースⅢ(内閣府試算「成長実現ケース」の一つ)・制度改正を行わない(厚生年金の適用拡大を行わない)ケース

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 是枝 俊悟

関連のレポート・コラム

最新のレポート・コラム

-

ISSの議決権行使助言方針は今後どうなる?

国際基準の改定提案に現れた新テーマと日本への影響

2026年07月27日

-

企業価値担保権制度による融資機会の創出

無形資産を有する企業への資金供給と金融機関の課題

2026年07月27日

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

地域金融力強化プランを踏まえた地銀業界再編の方向性

~再編による期待される相乗効果とは~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第3号被保険者制度は「良い制度」とはいえないけれど

2026年07月27日