CGコード改訂案が求めるESG情報の開示にどう対応するか

2021年04月12日

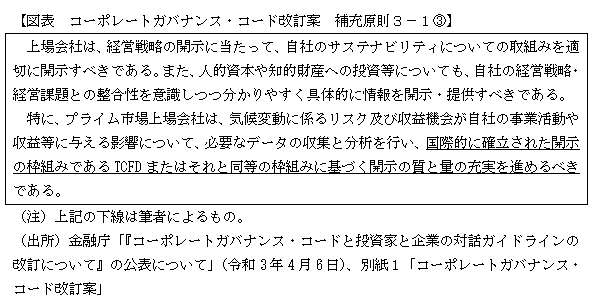

2021年4月6日にコーポレートガバナンス・コード(CGコード)の改訂案が公表された。改訂案では新たにサステナビリティに関する開示に係る補充原則3-1③が追加された(図表)。

補充原則3-1③では環境(E)に関する情報だけでなく、人的資本への投資等の社会(S)に関する情報の開示も求めている。また、特にプライム市場上場会社に対しては、TCFD(気候関連財務情報開示タスクフォース)またはそれと同等の国際的枠組みに基づいた気候変動情報の開示の質・量の充実を進めるべきとされた点が重要であろう。このプライム市場上場会社への要請は、2022年4月以降開催の株主総会終了後速やかに対応(コンプライ・オア・エクスプレイン)することが求められると考えられる(※1)。

TCFDは、投資家が企業の気候変動リスク・機会を評価するための企業情報開示の枠組みを提供することを目的としている。こうしたESG情報を開示するための枠組み(ESG情報開示基準)としては、ほかにもGRIスタンダードやSASBスタンダードなどが挙げられる。これらのESG情報開示基準は、企業がこれに準拠・参照することで、開示情報の比較可能性や一貫性を担保することを目的としており、CGコード改訂案でTCFDなどに言及されたことも比較可能な開示を念頭に置いたものと考えられる。

しかし、現在、ESG情報開示基準は複数同時に存在しており、企業としてはどの基準を参考にしてよいか分からない状況となっている。この状況を問題視したIFRS財団による国際的な報告基準の作成の検討などの動きが見られる(※2)が、ひとまず現状の下でCGコード改訂案への対応を考える必要があろう。

補充原則3-1③の「同等の枠組み」、「開示の質と量の充実を進めるべき」の詳細は現時点では明確化されておらず、プライム市場上場会社が具体的にどの基準を参考にどの程度対応するかは、判断に悩むところであり、今後のパブリックコメント等で明らかにされることが期待される。いずれにせよ、TCFDをはじめとした枠組みに基づく気候変動情報の開示について、プライム市場上場を希望する会社は、今後、検討を進めることが予想される。

この検討に当たって、複数存在するESG情報開示基準を比較することが、自社にとってどのような開示を行うことが適切かを判断する上での参考になると考えられる(※3)。具体的には、ESG情報開示基準には、「目的」、「対象分野」、「開示対象ステークホルダー」、「開示方法」など、様々な違いがある。こうした違いや特徴を理解・把握することで、TCFDの枠組みに基づいた開示を進めることに大きく寄与するだけでなく、「同等の枠組み」として企業が何を参照するべきかを検討することも可能になるだろう。また、プライム市場上場会社に限らず、ESG情報開示基準を比較することは各企業に適したESG情報の開示の検討の助けになると考えられる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

研究員 藤野 大輝