人民元安は当局の思惑通りなのか

2019年08月26日

ここもと再び人民元の動向が注目されている。2019年8月5日、人民元の対米ドル為替レートの終値は2008年以来11年ぶりに1ドル=7元を超えた。1ドル=7元というラインは、市場において心理的なラインとされてきた。急激な元安の進行を受けて各種メディアは中国当局が元安政策に舵を切ったのではないかとも報じた。また、トランプ米大統領は中国当局を批判、後に米国は中国を為替操作国に認定した。

しかし、元安は中国当局の意向に沿ったものなのであろうか。当局の本心を窺い知ることは難しいが、足元の為替レートの動向を見ると、中国当局は積極的に元安に誘導したのではなく、むしろ海外市場からの元安圧力を受けて、やむなく1ドル=7元を超える元安を容認したように見受けられる。

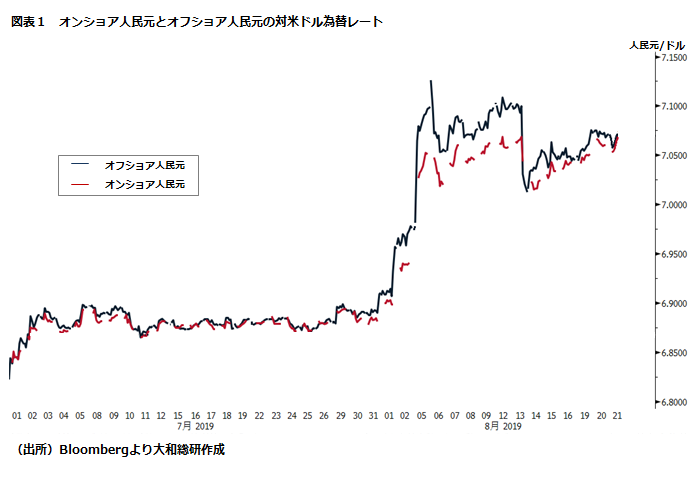

図表1は中国本土内で取引される人民元(オンショア人民元)と、中国本土外で取引される人民元(オフショア人民元)の対米ドル為替レートの推移を示したものである。これを見ると、1ドル=7元を超えた2019年8月5日より以前、7月末頃から、オンショア人民元とオフショア人民元のレートに乖離が生じていたことが分かる。

両レートの乖離は過去2015年末にも起きていた。この時は当初、当局は人民元レートが元安に振れないように基準レートを下げなかった。これによりオンショア人民元のレートはしばらくの間維持されたが、結局は2016年初にオンショア人民元のレートがオフショア人民元のレートに連れる形で急落する結果となった。今回の元安容認には、いざとなれば元安政策に舵を切ることもできるという当局による米国への態度表明も背景にあった可能性はあるが、市場の需給にそぐわない為替レートの維持には困難があるという過去の経験も踏まえたものであったのではないか。

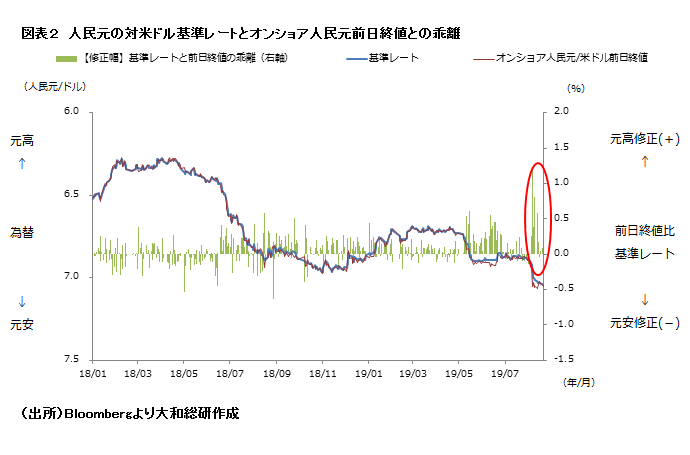

また、図表2より2019年8月5日以降の人民元の対米ドル基準レートの設定を見ると、オンショア人民元のレートの前日終値よりも元高となっており、当局は元高方向に誘導していることが分かる。人民元安は資金流出圧力につながることもあり、さらなる元安には慎重な姿勢を示しているようである。中国の景気が減速傾向にあり、米国によるさらなる追加関税がほのめかされる中で、2015~2016年のような人民元ショックの再発は避けたい状況であろう。

しかし、当局が元安に慎重であるとしても、依然としてオンショア人民元とオフショア人民元には乖離があり、元安圧力が残る状況にある。過去の資金流出局面以降、資本規制の監督管理を強化してきたこともあり、以前よりは資金流出が起こりにくい環境になっていると思われるが、足元では人民元のレートの下落後にビットコインの取引が増えており、中国からの資金流出圧力が強まった影響の一端であるとみる意見もある。人民元、及び資金流出圧力の動向に引き続き注目していきたい。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

研究員 中田 理惠