バーゼル委が国内基準行向けマーケット・リスク規制を検討中~我が国への影響は?~

2018年06月05日

昨年末にバーゼルⅢが最終合意に至り、次々と規制が見直される段階は一区切りした。今後は、バーゼル銀行監督委員会(バーゼル委)の合意内容を国内法へ落とし込む作業に関心が移っていくだろう。

その一方で注目すべき動きとして、バーゼル委が「国内基準行」向けにマーケット・リスク規制の簡易的な手法を検討していることが挙げられる(※1)。

マーケット・リスク規制は、為替リスクやトレーディング資産の価格変動リスクを捕捉するものである。バーゼル委で2016年1月に抜本的な見直し(※2)が行われ、我が国では2022年3月から適用予定である。

しかし、2016年に行われた抜本的な見直しは、標準的方式であってもマーケット・リスク相当額の算出方法が非常に複雑である。そのため、我が国のように、国内基準がマーケット・リスク相当額の算出方法について国際統一基準を準用している国においては、算出が困難な銀行が出てくる可能性がある。このような事情から、バーゼル委では、国際的に活動していない銀行について別途簡易な手法を検討することとなった。

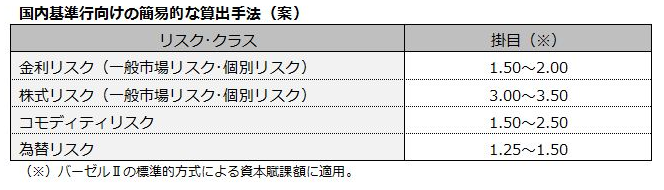

バーゼル委が検討している国内基準行向けのマーケット・リスク規制の見直し案は、「バーゼルⅡ」の標準的方式で算出される各リスク・クラスの資本賦課額に、一定の掛目(調整中)をかけた額の合計額をマーケット・リスク相当額とするものである。この扱いが認められれば、国際統一基準のように非常に複雑な算出を行う必要がなく、銀行の実務的な負担は比較的小さく済むだろう。

一方で、我が国の自己資本比率規制では、トレーディング勘定の資産・負債の合計額が1,000億円未満であり、かつ総資産の10%以下の場合は、マーケット・リスク相当額の算入が不要という特例が認められている。そのため、現状、マーケット・リスク相当額を算入している国内基準行はわずかしかなく、簡易的な手法が導入されても、その恩恵を受ける銀行も一部に限られることになる。

この点に関して留意しなければならないのは、我が国の自己資本比率規制に設けられているマーケット・リスク相当額の算入不要の特例は、必ずしもバーゼル委で認められたものとは言えないことである(※3)。そのため、将来的にこの算入不要の特例が見直される可能性も全くないとは言えないだろう。

近年、地方銀行を中心に外債投資が増加しており、為替リスクが一定程度増大している模様である。特例が維持され、マーケット・リスク相当額の算入が不要とされるとしても、為替リスクを含め、マーケット・リスクを適切に管理することの重要性が増していくだろう。

(※1)バーゼル委「マーケット・リスクの最低所要自己資本の見直し」(2018年3月22日)

(※2)バーゼル委「マーケット・リスクの最低所要自己資本」(2016年1月14日)

(※3)(※2)の資料中、一定の為替リスクを除き、取引規模が少額であることを根拠として、マーケット・リスク規制を免除する措置を認めることは不要である旨、記載されている。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 金本 悠希