TLAC保有がTier2控除となるのはどの部分?

2016年11月01日

2016年10月12日、バーゼル銀行監督委員会による、TLAC(Total Loss-Absorbing Capacity)保有のダブルギアリング規制の最終ルールが明らかになった。

この最終ルールの概要は別のレポート(※1)に譲るとして、本稿では、国際統一基準行が、議決権10%以下保有先の発行するTLACを保有する場合、どの部分がダブルギアリング規制によりTier 2控除となるのかを明らかにしておこう。

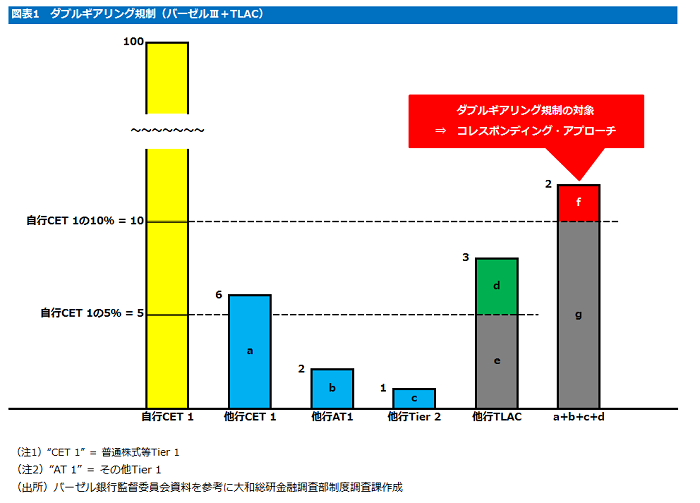

まずは、図表1をご覧いただきたい。

図表1にあるように、他行のTLACのうち自行のCET 1(普通株式等Tier 1)の5%以下の部分(“e”)は、ダブルギアリング規制の対象とならない。したがって、バーゼルⅢの資本調達手段とTLACでダブルギアリング規制の対象となるのは、“a”、“b”、“c”及び“d”の合計が自行のCET 1の10%(“g”)を超える“f”の部分となる。

この“f”の部分を、対応するバーゼル規制資本から控除することになる(コレスポンディング・アプローチ)。

また、“e”と“g”の部分については、リスク・ウェイト(RW)を乗じてリスク・アセットに算入する。“g”のうち“a”、“b”及び“c”から生じた部分は、他行の資本調達手段であるため、標準的手法におけるRWは100%となる。“g”のうち“d”から生じた部分は、通常の金融機関向けエクスポージャーであるため、同じく標準的手法におけるRWは(TLACの発行体が設立された国の格付が“AA-”以上であれば)20%となる。

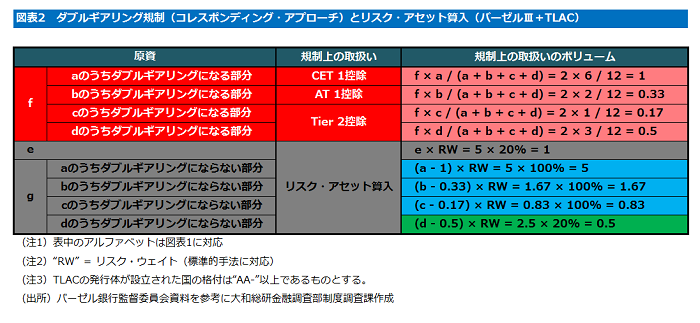

これらを示すのが、図表2である。

ここまでは、国際統一基準行に適用されるルールの説明である。それでは、仮にこの最終ルールが国内基準行にも適用されるとした場合、どのような規制上の取扱いになるだろうか?

もちろん、現段階では未定であるが、バーゼルⅢのダブルギアリング規制を国内基準行向けにアレンジしたものとの整合性からは、他行のTLACのうち自行のコア資本の5%を超える部分につき、RW250%を乗じてリスク・アセットに算入する、という帰結が最初に想起されよう。

この部分の帰結の行方が、TLAC導入における最大の関心事となるだろう。

(※1)最終ルールの概要については、以下の大和総研レポートを参照されたい。

「TLAC保有のダブルギアリング規制」(鈴木利光)[2016年10月19日]

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

ニューヨークリサーチセンター

主任研究員(NY駐在) 鈴木 利光