日本郵政上場とダブルギアリング

2015年11月11日

2015年11月4日、日本郵政及び金融子会社2社(ゆうちょ銀行及びかんぽ生命)が、東京証券取引所市場一部に上場した。

本稿では、銀行や信用金庫が郵政3社の株式を保有するにあたって、バーゼル規制(自己資本比率規制)上の取扱いがどのようになっているかを整理する。

ここで懸念すべき規制は、いわゆる「ダブルギアリング規制」である。

ダブルギアリング規制とは、銀行や信用金庫からみて連結外金融機関向けの出資相当額を自己資本から控除するというものである。金融機関間の出資や持合いを抑止するための規制である。

ダブルギアリング規制が生じ得る出資先の「金融機関」とは、日本標準産業分類(※1)の「J. 金融業、保険業」及び「K. 不動産業、物品賃貸業」のうち「7011. 総合リース業」を主たる事業として営む者である(※2)。

上場をした郵政3社のうち、ゆうちょ銀行とかんぽ生命がこれに該当することは明らかである。

問題は、親会社の日本郵政についてである。ダブルギアリング規制の対象となる「金融機関」に該当するのであろうか。

日本郵政は、金融庁が免許を付与する「銀行持株会社」である(※3)。銀行持株会社は、日本標準産業分類でいう「金融業」に該当する。

したがって、日本郵政もまた、ダブルギアリング規制の対象となる「金融機関」に該当することになる。

ダブルギアリング規制の概要は、次のとおりである。

まず、具体的な対応について、銀行や信用金庫が海外に営業拠点を有する「国際統一基準行」である場合と、それ以外の「国内基準行」である場合とに分けて考える。

銀行や信用金庫が国際統一基準行である場合、自己資本比率規制上、保有する連結外「金融機関」の株式のうち、自行の普通株式等Tier 1資本(CET 1)の10%を超える部分につき、CET 1から控除しなければならない(ダブルギアリング規制)。

次に、銀行や信用金庫が国内基準行である場合、自己資本比率規制上、保有する連結外「金融機関」の株式のうち、自行の自己資本(コア資本)の10%を超える部分につき、自己資本(コア資本)から控除しなければならない(ダブルギアリング規制)。

なお、連結外「金融機関」の株式保有のうち、ダブルギアリング規制の対象とならない部分、すなわちCET 1又は自己資本(コア資本)の10%以下の部分については、自己資本控除は不要だが、一定のリスク・ウェイトを乗じてリスク・アセットに算入する(この取扱いについては、国際統一基準行と国内基準行との間に相違はない)。リスク・ウェイトは、連結外「金融機関」の株式保有がもたらす議決権が10%以下の場合と、10%超の場合とに分けて考える。

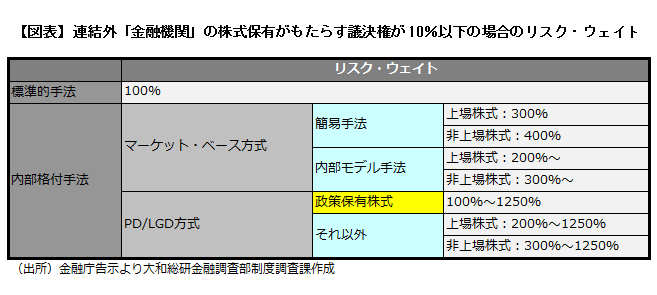

まず、連結外「金融機関」の株式保有がもたらす議決権が10%以下の場合のリスク・ウェイトは、下記図表のとおりである。

次に、連結外「金融機関」の株式保有がもたらす議決権が10%超の場合のリスク・ウェイトは、250%である(この取扱いについては、標準的手法と内部格付手法との間に相違はない)。

(※1)総務省ウェブサイト参照(http://www.soumu.go.jp/toukei_toukatsu/index/seido/sangyo/02toukatsu01_03000044.html#j)

(※2)中央銀行は含まれない。

(※3)金融庁ウェブサイト参照(http://www.fsa.go.jp/menkyo/menkyoj/ginkoumochikabu.pdf)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

ニューヨークリサーチセンター

主任研究員(NY駐在) 鈴木 利光