株式決済のT+2は世界標準になるか

2014年07月08日

日本では株式の受渡日は“T+3(約定日から起算して4営業日目に受渡しを行う)”である。受渡日は取引所によって異なり、例えばフランクフルト証券取引所や、香港取引所、韓国取引所などは“T+2(約定日から起算して3営業日目に受渡しを行う)”を採用している。現状、株式の受渡日は世界的に“T+3”が主流であるが、欧州を中心に、近年“T+2”に短縮しようとする動きが見られる。決済期間が短縮すればその分未決済残高が減り、決済リスクが削減できるためである。

欧州議会は2014年4月、域内の証券決済に関する共通規則“CSDR(Central Securities Depositories Regulation)”を承認した。CSDRは域内の証券決済機関(CSD)に対する規制だが、この規則の中に証券決済期間を最長で“T+2”にすることが盛り込まれている。これには株式の決済も含まれる。CSDRは欧州連合理事会で正式な承認を受けたのち、2014年第3四半期に新たなルールとして制定され、2015年1月に施行の予定である。現在T+3で決済している多くの決済機関・取引所が対応を迫られることになることから、既にNYSEユーロネクスト傘下の取引所(パリ、アムステルダムなど)、NASDAQ OMX傘下の取引所(ヘルシンキ、ストックホルムなど)、ロンドン証券取引所、BATS Chi-X Europeなど、多くの取引所が2014年10月6日から株式決済を“T+3”から“T+2”に短縮すると公表している。

米国はここまで具体的な動きには至っていないものの、米国証券業金融市場協会(SIFMA:Securities Industry and Financial Markets Association)が2014年4月16日付で“SIFMA Supports Move to Shorten Settlement Cycle”という声明を、その翌週の23日には清算・決済機関であるDTCC(The Depository Trust & Clearing Corporation)が“DTCC Recommends Shortening the U.S. Trade Settlement Cycle”という報告書をそれぞれ公表し、いずれも株式決済期間の短縮について前向きに取組んでいくことを表明している。

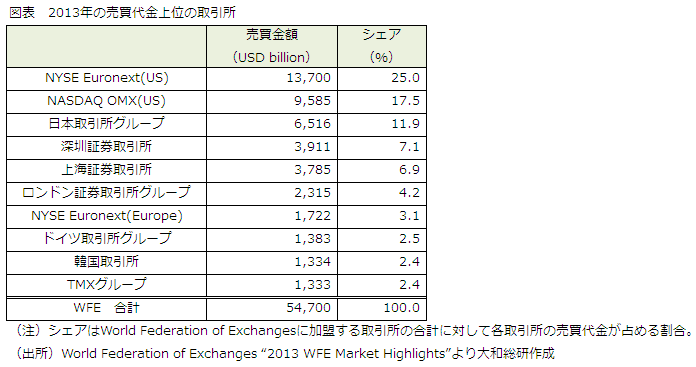

欧州は経済規模こそ大きいものの、株式の売買代金はそれほど大きくない。ロンドン証券取引所グループ、NYSE Euronext(Europe)、ドイツ取引所グループを合計しても世界全体の株式売買代金からすると1割強を占める程度である(図表参照)。しかし、これに米国(NYSE Euronext(US)、NASDAQ OMX(US))が加わると5割を超える。欧州に加え米国もT+2に移行すれば、世界の株式売買の5割超がT+2で決済されることになる。日本は株式売買代金のうち6割以上を海外投資家が占める市場である。日本もT+2にすべきではないか、という声が上がるのは時間の問題ではないだろうか。

株式決済期間の短縮は決済リスクの削減というメリットがある一方で、システム対応や事務手続きの見直しなどが必要となる。T+2を導入することになった場合、運用開始までに数年はかかるだろう。米国の状況を見極めつつ、日本においてもT+2に移行する場合の課題の洗い出しやコスト算定など、検討は開始しておくべきではないだろうか。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主席研究員 太田 珠美