CB発行+自社株買い=リキャップCB

2014年04月08日

転換社債型新株予約権付社債(CB)は、発行時には債券として発行するが、途中で株式に転換することが可能である、債券と株式の両方の側面を併せ持つ金融商品である。例えば、A社の株価が現在1,000円だとして、転換価額1,250円、ゼロクーポンのCBが250億円発行されたとする。投資家がこのCBを購入した場合、保有期間中に株価が1,250円を超えれば、株式に転換することで当初払い込んだ投資額を回収できる(額面100円で購入した場合)。償還期限を迎えても株価が転換価額を上回らなければ、そのまま償還金を受け取ればよい。

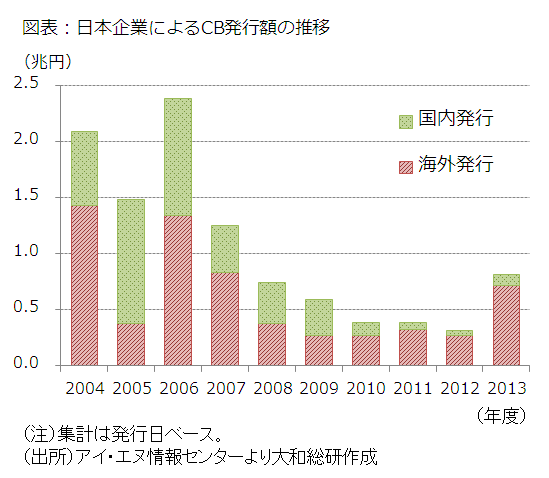

CBの発行は2000年代後半の金融危機を受け低迷が続いていたが、2013年度は2007年度以来の高水準となった(図表参照)。発行体側からすると、CBは一般社債と比べて利払い負担が抑えられ、株式に転換されるまでは配当の支払いも不要である。また、1株当たりの希薄化(発行済株式数が増えることにより1株当たり利益が減少すること)を抑制することもできる。前述のA社の例で考えると、株価が1,000円の時に増資で250億円調達しようとすると、2,500万株を新たに発行する必要があるが、CBであれば全て株式に転換されたとしても2,000万株で済む。また、転換価額の水準、繰上げ償還条項の設定、転換期間(新株予約権の行使期間)の制限など、発行条件を柔軟に設定できることも発行体側にとってはメリットの1つと言えるだろう。

CB発行と同時に自社株買いを行うケースもある。“リキャップCB”と呼ばれているもので、CB発行により負債として資金を調達し、その資金で自社株買いを行う(資本を圧縮する)。資本構成を変えることによりROE(株主資本利益率)の上昇が期待され、発行済株式数が減少することにより1株利益の改善にもつながる(※1)。

リキャップCBにもいくつか特徴がある。CB発行額とほぼ同額の自社株買いを行う“資本構成を変えることに重きを置く”ケース、CB発行額の一部だけ自社株買いを行う“資金調達に重きを置く”ケース、既存株主が大量に株式を売却する予定があるためそもそも“自社株買入れ資金調達のためにCB発行を行う”ケースもある。

具体例を見てみよう。例えば、2014年3月に300億円のCBを発行した日本ハムは「本新株予約権付社債の発行による調達資金のほとんどを自己株式取得に関連する資金に充当する予定であり、リキャピタライゼーション(負債資本再構成)を目的に発行するものである」と明言している(※2)。一方で、2013年9月に50億円のCBを発行したベストブライダルは、同時に10億円の自社株買いを発表しているが、「自己株式の取得は平成25年9月4日のみを予定しているため、買付金額の総額が上記の金額に達しない可能性があります。その場合、残額を『ささしまライブ24』への新規出店費用の一部に充当する可能性があります。」としており、自社株買いを付随的な位置づけとした(※3)。また、2011年11月に2,000億円のCBを発行したKDDIは、当時第3位株主であった東京電力から株式売却の意向を受け、リキャップCBの発行を決定している(※4)。

リキャップCBの例からもわかるとおり、CBはその商品設計の柔軟性から発行目的は資金調達に限らない。その分、全体のスキームが複雑になりやすく、投資家からすると発行の目的が理解しづらい面がある。CB発行は株価の変動要因になることが多く、既存株主への影響も生ずるものであることから、発行に際して、発行体は投資家により丁寧な説明を行う必要があるだろう。

(※1)発行したCBが全て株式に転換されればその分資本が増えることになるが、株価が上昇した段階で転換されているので、調達した資金全額で自社株買いを実行すれば、発行済株式数はトータルで減少することになる。例えばA社の場合、調達した250億円ですぐさま自社株買いを行えば2,500万株買い入れることができ、一方で将来転換される最大株式数は2,000万株である。

(※2)詳細は日本ハムプレスリリース(平成26年3月7日)を参照。

(※3)詳細はベストブライダルプレスリリース(平成25年9月3日)を参照。

(※4)詳細はKDDI「2012年3月期第3四半期決算」説明資料(2012年1月26日)を参照。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主席研究員 太田 珠美