流通株式と浮動株はどう違うのか

2024年08月05日

TOPIX(東証株価指数)見直しの第2フェーズの内容がJPX総研から6月に公表された。8月18日までパブリックコメントを行い、9月末に正式なルールが公表される見込みである。第1フェーズは現在のTOPIXを構成する約2,100銘柄のうち、流通株式時価総額100億円以上の条件に充たない439銘柄が2025年1月末に除外される期間であり、第2フェーズはその除外後の見直しである。

第2フェーズでの大きな特徴は、プライム市場、スタンダード市場、グロース市場を対象銘柄にしたこと(※1)、構成銘柄の入替を年1回行うことである(※2)。入替は①年間売買代金回転率、②浮動株時価総額の累積比率の2段階の基準を用いて行われる。すでにTOPIXの構成銘柄の場合、①は0.14以上、②は上位97%以内の基準が設定されており、①は絶対基準、②は相対基準である。この結果、JPX総研の試算では、構成銘柄数は約1,700から約1,200へと減少するという。新たに選定される銘柄はTOPIXのパフォーマンスを追求するETFや公募投資信託などから資金流入、除外される銘柄は資金流出が予想される。

上場会社の方々からよくご質問を受けるのが②浮動株時価総額の累積比率である。まず、累積比率であるが、プライム市場、スタンダード市場、グロース市場の全銘柄を浮動株時価総額順に上から下まで並べた時の累計比率である。累積よりも累計や累算と表現した方が理解しやすいかもしれない。時価総額が大きい銘柄への資金流入傾向が強い場合、上位銘柄が占める浮動株時価総額の累計比率が大きくなり、下位銘柄はTOPIXから除外される。

次に、浮動株時価総額であるが、浮動株比率と上場時価総額を掛け合わせたものである。浮動株に似た用語として流通株式があるが、いずれも市場内で流通する株式の意味である。浮動株は指数の計算で用いられ、流通株式は上場制度上で上場維持基準などに使用され、計算方法にも違いがある。

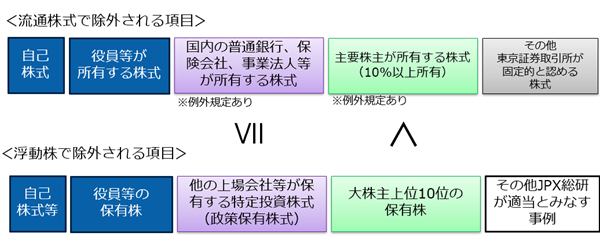

図表 流通株式と浮動株の計算で除外される項目

(出所)JPX総研「浮動株比率の算定方法」(2023年2月13日版)、東京証券取引所「株券等の分布状況表(新様式)等の作成要領」(2022年3月16日[第1版])より大和総研作成

図表にあるよう流通株式と浮動株の計算で除外される項目を比べると、まず、流通株式の「国内の普通銀行、保険会社、事業法人等が所有する株式」と浮動株の「他の上場会社等が保有する特定投資株式(政策保有株式)」の範囲が異なる。前者は株主名簿に記載される国内の普通銀行、保険会社、事業法人等が所有する株式が原則除外され、後者は有価証券報告書等に記載される他の上場会社等が保有する特定投資株式が除かれる。両者の範囲が同じこともあり得るが、前者の方が範囲は広いことが多そうである。次に、流通株式の「主要株主が所有する株式(10%以上所有)」と浮動株の「大株主上位10位の保有株」の範囲が異なり、後者の方が範囲が広い。

流通株式を増加させることは上場維持基準の適合、浮動株を増加させることはTOPIXの構成銘柄に入るために必要な要素である。個々の会社で目的は異なると思われるため、上で触れたような違いを踏まえて、それぞれ対処することが重要である。

(※1)2022年4月の市場再編時にTOPIX構成銘柄(市場第一部の銘柄)で、スタンダード市場やグロース市場を選択した銘柄は第1フェーズの段階でもTOPIXに含まれる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

政策調査部

主席研究員 神尾 篤史