企業業績が堅調なのに、なぜ法人税収が伸び悩んでいるのか

2024年01月12日

所得税や消費税の税収は伸びているが、法人税収は伸び悩んでいるという話をよく聞く。

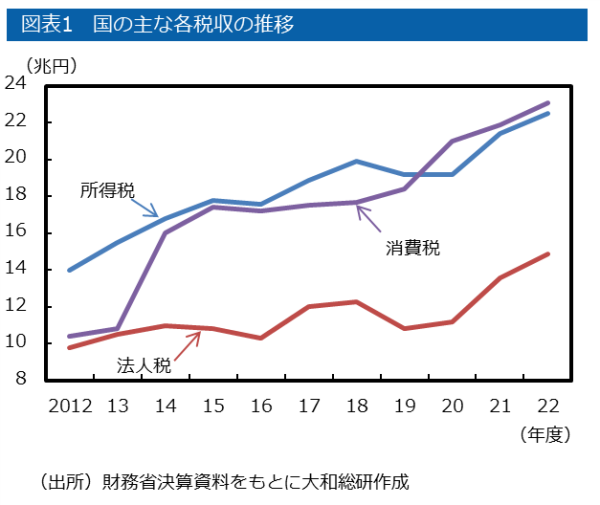

図表1は2012年度から2022年度までの国の主な税収の推移である。消費税は、2度税率を引き上げた影響が大きく、10年間で10.4兆円から23.1兆円へと12.7兆円増えている。所得税は14.0兆円から22.5兆円へと8.5兆円増えたが、法人税は9.8兆円から14.9兆円へと5.1兆円の伸びに留まる。

所得税・法人税・消費税は「基幹三税」と呼ばれているが、2022年度の法人税の税収は消費税や所得税の6割程度しかなく、法人税の存在感が低下しているようにみえる。

この間、企業の経常利益は59兆円から108兆円へと2倍近くに増加している(※1)。企業業績が堅調に伸びているにもかかわらず法人税収が伸び悩んでいるため、法人税率を下げすぎたからだ、政策減税が繰り返されたからだ、企業が節税策を講じているためだ、などと考察し、法人税率を引き上げるべきだとの主張もよく耳にする。

だが、実はこの間、企業が支払った税額はもっと増えている。それはなぜかというと、「法人が支払った所得税」が増えているからだ。

所得税は個人だけが支払っているものではなく、利子や配当の受け取りについては、法人も個人と同様に所得税が源泉徴収されている。2012年度から2022年度にかけて、配当が増えたり、(上場株式の)配当の所得税率が引き上げられたりしたことにより、「法人が支払った所得税」は1.8兆円から4.3兆円へと2.5兆円増加した。

法人の受け取った利子や配当には法人税も課されるが、そのままだと所得税と法人税が二重に課税されてしまうため、「法人が支払った所得税」は、その法人が負担すべき法人税額から控除される。結果として、企業の利益は、本業の利益であろうと利子や配当であろうと同じ法人税率で課税される(※2)。ただし、国庫に納まる税収の名目で見ると、法人の受取配当が増えれば増えるほど所得税が増えて法人税が減るという構図にあるのだ。

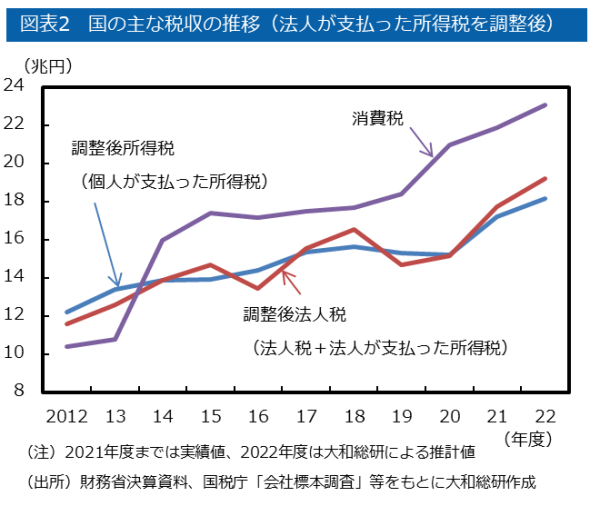

図表2は、この点を考慮し、「個人が支払った所得税」を調整後所得税、「法人税+法人が支払った所得税」を調整後法人税として、推移を見たものだ。図表2を見ると、2012年度から2022年度にかけて、多少の増減はあるが、調整後所得税と調整後法人税はほぼ同じペースで伸び、同程度の金額で推移していることが分かる。

むろん、経常利益の伸びを考慮すれば、もう少し法人税率を引き上げる余地はあるかもしれない。だが、「法人が支払った所得税」を見ずに法人税と所得税の推移だけを見て、企業があまり税を負担していないという誤った認識の下で議論をすれば、取るべき政策を見誤るだろう。

(※1)財務省「法人企業統計」による全産業(金融業、保険業を含む)の金額。

(※2)正確には、法人の受取配当益金不算入制度が不完全であるために、100%グループ会社以外からの配当には二重課税が生じているが、ここでは割愛する。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 是枝 俊悟