インフレ率の上昇を狙う日本銀行と抑制を図る政府

2023年09月06日

エコノミストという仕事柄、大学時代に学んだ経済学は非常に役に立つことが多い。景気や物価変動の背後にあるメカニズムについて示唆を与えてくれるからだ。もっとも、現実の経済がすべてテキスト通りに動くわけではもちろんない。

筆者が学んだ経済学のテキストでは、中央銀行は物価安定の責務を負い、政府から独立してインフレ率をコントロールするという。歴史を振り返っても、中央銀行はインフレ抑制のために大規模な金融引き締めを行ってきた。「インフレファイター」と呼ばれる所以だ。政府も物価高対策を行うことはあるが、拡張的な財政政策を講じる傾向が強いため、むしろインフレを引き起こすことが問題視される場合が多い。

だが、高インフレに直面する現在の日本では、インフレ抑制の役割はもっぱら政府が担っているようにみえる。家計負担の軽減を図るため、政府は物価高対策によってインフレの抑制に努めている。物価高対策は延長が検討されており、政府によるインフレ抑制は当面の間続く見込みだ。一方、日本銀行は基調的なインフレ率は物価安定の目標の水準である2%に達していないとの判断のもと金融緩和を続けている。世界的に見ても、マイナス金利政策を維持しているのはもはや日本銀行だけだ。

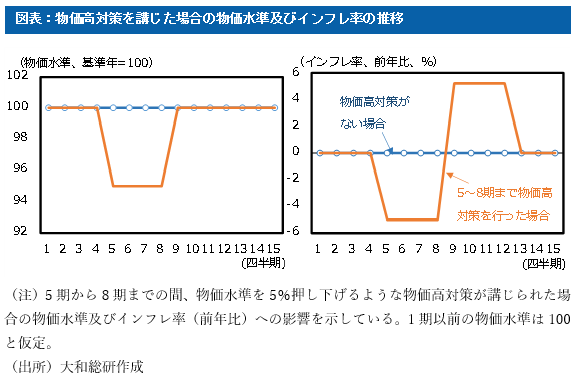

政府による物価高対策と中央銀行による金融引き締めの物価への波及経路は大きく異なる。物価高対策は、電気料金やガソリン代の引き下げなどを通じてインフレ率を直接的に押し下げる効果を持つ。また、物価高対策は実施された当年にはインフレ率を下押しするが、対策が終了すると、裏の影響によって前年比ベースのインフレ率を押し上げる要因となる(図表参照)。一方、中央銀行による金融引き締めでは需要の減少を通じてインフレ率を間接的に押し下げることが主な経路だ。

日本経済研究センター「ESPフォーキャスト調査」2023年8月調査によると、インフレ率(コアCPI上昇率)は2023年度に前年比+2.67%、2024年度に同+1.71%と見込まれている。2%の物価安定の目標を厳格に捉えれば、23年度は金融引き締め、24年度は金融緩和を行うことになるが、これは金融市場を大きく混乱させる。このため、日本銀行は一時的なインフレ率の上振れを許容し、持続的に物価安定の目標を達成できるよう金融緩和を続けている。こうした状況下で、政府の物価高対策が延長されれば、23年度のインフレ率を押し下げ、24年度のインフレ率を押し上げることになる。結果、インフレ率は両年とも2%に近づく。もちろん資源配分の非効率性などの問題はあるが、インフレ率の2%程度での安定という側面だけを捉えれば、政府と中央銀行の奇妙な役割分担は案外機能するかもしれない。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。