政府債務上限問題の解決後は、流動性不安にご用心?

2023年06月02日

3月以来の銀行不安に加えて、足下では政府債務上限問題が米国を大きく揺るがしている。現時点では、民主党・共和党指導部間で債務上限問題の解決に向けた合意に至ったことは、ポジティブな兆候だ。次のステップである議会での承認は依然予断を許さないが、最終的に米国債のデフォルトは回避できるとの期待が高まっているといえよう。

さて、気が早いのは重々承知だが、債務上限問題が無事に解決した後の米国を想像してみたい。債務上限問題が解決すれば、米国経済が直面する不確実性は解消すると考えていいのだろうか。筆者の答えは、「否」である。むしろ債務上限問題の解決後に、市場における流動性不安が高まる恐れがある。

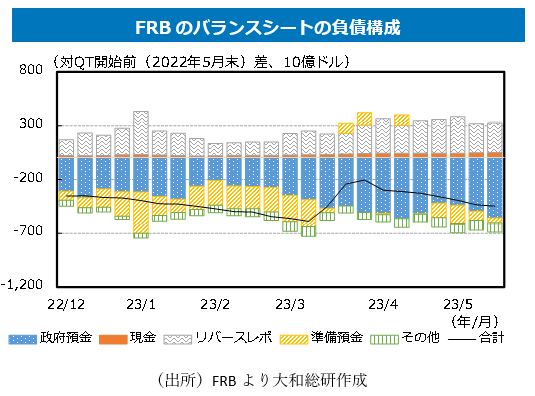

債務上限問題の解決による大きな変化として、新規国債発行の再開が挙げられる。新規国債発行が再開すれば、債務上限問題によって減少してきた政府預金は増加に転じると想定される。テクニカルな話にはなるが、政府預金はFRBの負債に計上されている。FRBは2022年6月よりバランスシートの縮小(QT)を進めFRBの資産に計上される国債やMBSを減らしてきた。バランスシートは資産と負債の両建てであることから、QTによってFRBの負債も減少しなければならない。QTの進展に沿って、FRBの負債で減少してきたのは主に政府預金である(図表)。一方、上述の通り、国債発行によって政府預金が増加するのであれば、QTに伴うFRBの負債の減少は、政府預金以外の項目になる。

政府預金を除くFRBの負債に関しては、現金とリバースレポ、銀行の準備預金に大別できる。現金残高が急変することは考えにくいことから、リバースレポか準備預金の減少によって、FRBの負債が減少することになろう。リバースレポの主要参加者は、銀行不安の中で資金流入が続いてきたMMFである。MMFが国債への投資を増やせばFRBに貸し出す資金が減り、リバースレポの利用が減少することで、政府預金残高が増えてもFRBの負債が減少することが可能となる。或いは、その他の投資家が国債へと投資すれば、銀行に預け入れられている預金が減り、最終的に準備預金が減少することになる。

リバースレポも準備預金のどちらも多かれ少なかれ減少するというのが現実的な想定であろう。問題は準備預金の減少が、銀行不安を一層意識させる可能性があることだ。通常であれば、国債への投資増による銀行預金の減少は大騒ぎとならない。しかし、3月以来の銀行の経営破綻が影を落とす中で、銀行預金の減少に拠って流動性への不安が強まれば、人々は更なる銀行破綻を懸念するかもしれない。また、銀行預金の減少は銀行によるマーケットメイキング機能の低下につながり得る。そもそも、3月以来の銀行不安を背景に、銀行経営は保守化している。マーケットメイキングなどが一層抑制されれば、市場の流動性不安が強まる可能性がある。銀行や市場における流動性への不安を未然に防ぐのであれば、QTのペース調整や停止が有益であろう。しかし、高インフレが懸案である中で、FRBもQTのペース調整や停止を決断することは難しいかもしれない。政府債務上限問題の解決後は、流動性不安にご用心である。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

主任研究員 矢作 大祐