米国のフィリップス曲線が示唆する2つの可能性と金融政策への含意

2022年09月21日

米連邦準備制度理事会(FRB)は記録的なインフレの抑制と深刻な景気後退の回避という2兎を追う難しい政策運営に迫られている。物価と景気の関係を正確に捉えることの重要性が一段と増しているが、これを整理するうえで頻繁に用いられるのが、以下の式で表されるフィリップス曲線である。

今期のインフレ率=αGDPギャップ+β期待インフレ率

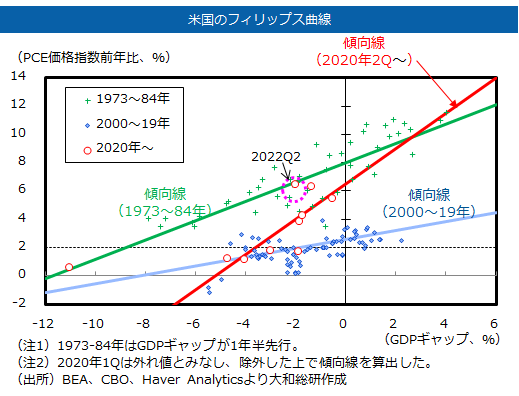

横軸にGDPギャップ、縦軸にインフレ率を取った散布図を描写したときに、βが1に近い値を取るなら、傾向線の切片が期待インフレ率で、傾きがαとなる。このαはいわば景気に対するインフレ率の反応度合いを表しており、企業の価格設定行動などによって変化する。例えば、期待インフレ率が安定している中で企業の価格改定頻度が上昇すると、価格は需給動向により敏感に反応するようになり、フィリップス曲線の傾きが大きくなる。

図表のように、実際に米国のフィリップス曲線を描くと、2000~19年の傾向線(青線)の切片は2%近傍にある。この時期の期待インフレ率はFRBの目標である2%程度で安定していたことが示唆される。傾向線の傾きは緩やかであり、マクロの需給バランスを表すGDPギャップの変動が物価に与える影響は小さかったことが読み取れる。一方、2度のオイルショックがあった1973~84年の傾向線(緑線)の切片は8%近傍と期待インフレ率が高水準にあり、傾きは2000~19年のそれよりも大きかった。

最近のフィリップス曲線を正確に把握するのはデータの制約もあって困難である。だが、GDPギャップが小幅のマイナスに位置する一方でインフレ率は高止まりしており、切片である期待インフレ率が高まっている可能性は高いだろう。こうした状況下で、景気を大幅に悪化させずに期待インフレ率を低下させることができれば、FRBにとっては理想の展開である。

しかし、このようなシナリオが実現せず、フィリップス曲線の切片が切り上がっている状況下では、FRBのインフレファイトの難易度はその傾きによって異なる。例えば、図表で示した2020年4-6月期以降の傾向線(赤線)のように、フィリップス曲線の傾きが感染拡大後に大きくなったのであれば、FRBの利上げを通じて景気が少し悪化するだけでもインフレ率が低下する。他方、フィリップス曲線の傾きが2000~19年のそれと同程度なら、大幅な景気の悪化を甘受しなければインフレを安定させることができない。このように考えると、少なくともインフレファイトが必要な局面では、フィリップス曲線の傾きは急であった方がFRBにとっては都合がよいのかもしれない。金融政策の先行きを考える上では、景気動向や価格に関する速報性の高いデータを用いて、フィリップス曲線の傾きに影響を与える企業行動の変化を早期に把握することが一層と重要になろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。