2022年09月14日

2021年度の国の税収(一般会計)は67兆円と過去最高となった。総務省によると地方自治体も税収増となった模様で、国と地方を合わせた税収は116兆円程度に達したとみられる(SNAベース。印紙収入や日銀納付金等も含む)。2022年度も引き続き税収増が期待できるのだろうか。

税収予想によく用いられるのが「税収弾性値」だ。GDPが1単位増えた時に税収が何単位増えるかを示す。税収の伸び率÷名目GDP成長率で表されることが多く、先行研究では0.97~1.82など様々に推計されている(※1)。税収の伸びは、まず名目GDP成長率を予想し、それに税収弾性値を乗じることで求められる。

だが短期的に見ると、税収の伸び率と名目GDP成長率の関係は必ずしも安定していない。特に近年は、年度によって20を超えたりマイナスになったりしている。税収弾性値は中長期的な税収を見通すには有効だが、これを用いて当年度や来年度などの短期的な税収を予想することは避けるべきだろう。

そこで「需給ギャップ」に注目したい。実際のGDPと、景気循環の影響を除いたGDP(潜在GDP)とを比較したものだ。(実際のGDP-潜在GDP)÷潜在GDPと定義され、プラスであれば需要が旺盛で景気が良いとされる。

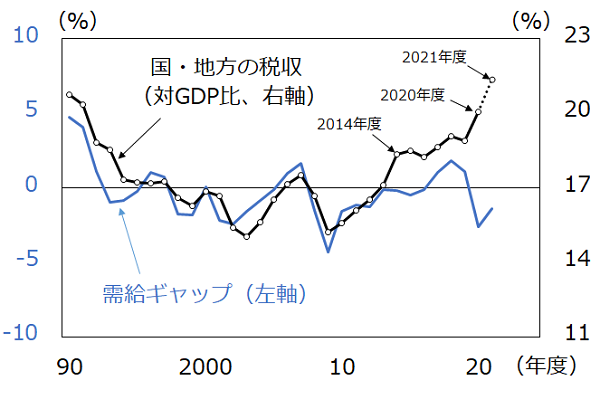

国・地方の税収の対GDP比(以下、税収(対GDP比))と需給ギャップの推移を見たものが下の図表だ。両者は1990~2013年度にかけて概ね連動している。需給ギャップがゼロの時の税収(対GDP比)は17%程度だ。つまり景気の影響を取り除けば、税収は名目GDPの17%程度で安定し、税収の伸び率と名目GDP成長率は等しくなると考えられる(税収弾性値は1)。そう考えると税収は、中長期的には名目GDPと同程度の伸びを見込みつつ、その上で短期的な需給ギャップの動きを加味することで、大まかに予想できそうだ。

消費税率が2014年4月に5%から8%に、2019年10月には10%に引き上げられたため、税収(対GDP比)もその分押し上げられている。そのため、現時点で需給ギャップがゼロの場合、税収(対GDP比)は17%よりやや押し上げられて、20%程度と考えられる。

ただし、2020年度は、新型コロナウイルス(以下、新型コロナ)の感染拡大に伴う特殊要因から、景気の大幅な落ち込みにもかかわらず、2020年度の法人税や所得税(国の一般会計)は増収となった。飲食・宿泊業は以前から納税額が少ないため新型コロナによる税収への影響は限定的であったが、一方で、小売業や製造業の巣ごもり需要などによる増益が法人税収を押し上げた。所得税も、雇用調整助成金等の財政出動によって家計所得が下支えされ微増となった(※2)。そのため、需給ギャップのマイナス幅は拡大したにもかかわらず、2020年度の税収(対GDP比)は上昇した。

2021年度は冒頭に述べたように税収増となった。2022年度も個人消費が回復することで消費税を中心に増収が期待できる。既に納付された2022年4~7月の税収額(国の一般会計)を見ると、前年の同時期より7,715憶円(+8.2%)多くなっている。ただし、巣ごもり需要や財政出動などの一時的な要因は剥落していく。経済の正常化とともに、需給ギャップのマイナス幅が縮小し、税収(GDP比)は消費税引き上げ後の本来の水準である20%程度に近づくことが予想されよう。

図表 国・地方の税収(対GDP比)と需給ギャップ

(注)2021年度の国・地方の税収(対GDP比)はSNAベースで、大和総研の推計値。

需給ギャップは日本銀行の公表値を年度平均したもの。

(出所)内閣府、財務省、総務省、日本銀行より大和総研作成

(※1)北浦修敏『マクロ経済のシミュレーション分析—財政再建と持続的成長の研究』京都大学学術出版会、2009年、pp.297-344

(※2)内閣府『令和4年度 年次経済財政報告』2022年、pp.81-86

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

経済調査部長 末吉 孝行

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日