米国の景気後退懸念を考える上で重要な視点

2022年06月02日

2022年1月以来、米国株式相場の下落局面が続く中で、市場参加者の間では景気後退といった“R-Word”(Rで始まる禁句、例えば景気後退(Recession))があふれている。また、悲観的な市場の見方を受け、“R-Word”に関するニュースも増えており、米国経済の先行きに対する懸念は強い。米国経済・金融を分析している者として、こうした懸念は理解できる一方で、米国NY在住者として景気後退が身近に迫ってきているような肌感覚はほとんどない。週末に外食をしたくとも、オープンテラスのレストランの席は空いていない。人気レストランを事前に予約しようとしても、1か月待ちはざらである。イベント会場も人であふれている。そして、夏に旅行を計画しても、フライトチケットの空きは少ない。

米国経済の先行きを巡って市場の懸念と筆者の肌感覚が乖離している。こうした乖離は両者の視点の差異によるものといえる。市場の懸念は、将来に対する予想である。予想は当たることもあれば、当たらないこともある。例えば、2018年から19年にかけては、金融引き締めサイクルの終盤に差し掛かり、景気後退懸念が強まったが、実際には起きなかった。また、2020年1-2月時点で、米国で新型コロナウイルスが蔓延し、景気後退に陥るとの予想は主流ではなかった。他方、肌感覚はそれぞれの時点にフォーカスしており、先行きに関する示唆は少ないかもしれない。また、肌感覚はあくまでも感覚であり、数値化しにくい側面がある。

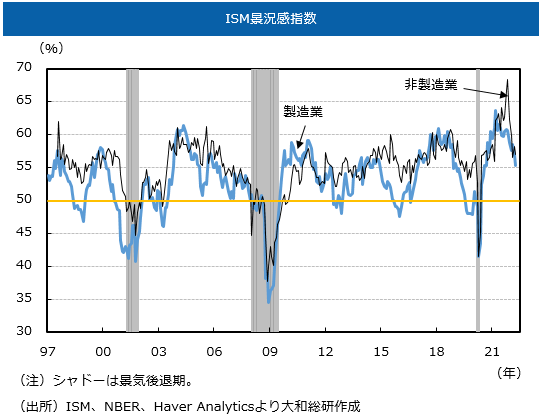

米国の景気後退懸念を考える上では、肌感覚と市場の懸念のどちらかに偏らず、両者をすり合わせる視点が必要なのではないだろうか。その視点を支える一つの材料として、ISM景況感指数を取り上げたい。企業マインドに関する代表的な指標であるISM景況感指数には、製造業と非製造業があり、一般的に注目度は製造業の方が高い。製造業マインドは短期的な景気循環を測る際に有益であり、長期データがあるため過去との比較がしやすい。他方で、非製造業は、レストランや娯楽・レジャーなど、人々の生活により密接しており、肌感覚に近い。加えて、米国の産業構成は非製造業が中心であり、米国経済の屋台骨である個人消費もサービス消費のウェイトの方が財消費に比べて大きい。米国全体の景況感を測る体温計として、非製造業マインドは有益といえよう。

こうした特徴を踏まえた上で、ISM景況感指数で好不況の分岐点とされる50%を下回った時期と景気後退期を併せてみると、製造業は景気後退期以外でも50%を下回ったことがある一方で、非製造業は概ね景気後退期のみ50%を下回っている(※1)。足下の動向を見てみると、製造業・非製造業ともに低下トレンドにあるが、水準は非製造業の方が製造業よりも高く、50%を大きく上回っている。非製造業の景況感の現時点の水準を踏まえれば、景気後退には距離があるといえる。逆に言えば、非製造業マインドが今後大幅に悪化し、景況感指数が50%に近づけば、景気後退の可能性が高まっていることを示唆するシグナルといえるだろう。

(※1)なお、ISM景況感指数には、好不況の分岐点である50%という目安のほかに、実質GDP成長率がマイナスとなる目安の水準(製造業は48.7%、非製造業は50.1%)もある。こうしたマイナス成長の目安を下回った時期と、景気後退期を重ね合わせてみても、非製造業の方が景気後退を測る指標としてより説明力が高い傾向にあるといえる(図表参照)。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

主任研究員 矢作 大祐

関連のレポート・コラム

最新のレポート・コラム

-

ISSの議決権行使助言方針は今後どうなる?

国際基準の改定提案に現れた新テーマと日本への影響

2026年07月27日

-

企業価値担保権制度による融資機会の創出

無形資産を有する企業への資金供給と金融機関の課題

2026年07月27日

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

地域金融力強化プランを踏まえた地銀業界再編の方向性

~再編による期待される相乗効果とは~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第3号被保険者制度は「良い制度」とはいえないけれど

2026年07月27日