2022年04月28日

中小企業の経営革新やまちづくり等は程度の差こそあれ投資事業の性格を帯びる。ならば、国や自治体がこの手のプロジェクトに対し補助金を支出するにあたって投資と同じ文脈で考えることはできないだろうか。補助金を、プロジェクトに対する国や自治体のエクイティ投資に見立てるということだ。

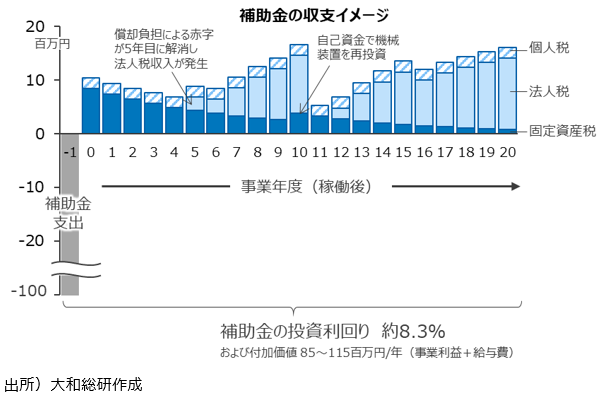

ただし補助金は渡し切りなので売却益はありえず、期待される果実はもっぱら配当益だ。国や自治体が得る「配当」と考えられるのは、まずは補助対象となる建物・機械装置にかかる固定資産税である。課税標準額の1.4%で住宅ローンと比べてもそん色ない。次に、補助対象事業の利益にかかる法人税である。法人住民税その他の実効税率は約30%と(同列比較はできないがイメージとして)配当性向を考えればまずまずの水準だ。第3は個人にかかる税。経営革新にせよまちづくり事業にせよ、新たに雇用が生まれればその所得に応じた税が発生する。税率は年収水準によるが約8%と想定する。

そこで、補助金の出し手つまり国や自治体の視点で収支見通しを作成してみた(下図)。初年度に補助金を支出、次年度に設備投資が行われ3年目に稼働するものとする。国や自治体の収入は2年目以降に発生する。補助率10%、新規プロジェクトの事業利回りを9%前後と想定。他にも様々な仮定を置いた上で、稼働前2年分を含めた22年間の投資利回りを試算した(※1)。試算といってもexcelのIRR関数で計算しただけだ。IRRを訳すと内部収益率で厳密な定義はあるが、ここでは「収支のデコボコをならして求めた複利運用利回り」くらいに捉えてほしい。

実際に計算してみると8.3%とそれなりの水準になるが、正確な試算にはケース別に条件を整える必要があり、コラムの試算はあくまで考え方を示したものと理解いただきたい(※2)。とはいえ、経営革新やまちづくりのような地域活性化を目的にした補助金については、採択の参考情報として「補助金の投資利回り」が役に立つのではなかろうか。言うまでもなく、失業対策や社会的弱者に対する補助金には別の論理がある。効率化や経済成長を目指した補助金の話である。

ひとつは限られた財源の中で補助制度を持続させるためだ。投資と同じく、補助の成果が次の補助の財源となる。こうした循環構造を意識することが補助制度の持続可能性の観点では重要だ。循環を考えずやみくもにバラマキをしていてはいずれ資源が枯渇する。

もうひとつは地域活性化の成果により深くコミットするためだ。補助金の投資利回りを求めることは補助対象事業の事業利回りを求めることに他ならない。国や自治体が「稼ぐ」ことに異論もあろう。民間の投資とは違うのだから、採否の基準となる「補助金の投資利回り」は8.3%よりも低め、あるいは0%という考え方もなきにしもあらず。このあたりは事業利回りの最低限をどこまで許容するかによって決まる。しかし仮に経営革新を支援するとする。見込まれる事業利回りが平均さえも下回る場合、それを「経営革新」と言ってよいのか否かの議論は起きるに違いない。

地域活性化を目的とするならば、補助金でブーストされた事業がいかに地域GDPに寄与するかの検証も本来必要だ。事業遂行で見込まれる付加価値額が検証指標になる。事業利益に給与費を足して付加価値額とする簡便法でもないよりはよい(※3)。大事なことは投資利回りにせよ付加価値額にせよ、補助金を支出する前に目的に合った成果を定量的に見積もることだ。

(※1)試算の主な前提条件

調達:自己資金100百万円、補助金100百万円、借入金800百万円(利率1%、20年賦)

運用:建物800百万円、機械装置200百万円(耐用年数は20年、10年)機械装置は自己資金で10年目に同額を再投資

事業利回りの算式:事業利益(経常利益+支払利息+減価償却費+租税公課)/投下資本(金融機関借入金+社債+純資産)。試算上は当初9%、以降5年毎に1ptの減衰を見込む。法人税の課税所得は事業利益から支払利息、減価償却費および固定資産税を控除して計算

なお財務省「法人企業統計」によれば2018年度において資本金1億円未満の金融保険業除く全産業の事業利回りは10.9%だった

(※2)正確に試算するには他にも増加運転資金や追加借り入れ、欠損金の繰越控除などを反映する必要があるが、業種や事業形態、補助制度による違いも大きく計算が複雑になることから省略した。事業利回り、金利その他条件を少し変えるだけで大きくぶれる点にも留意されたい

(※3)投下資本の25%を給与費とした。※1と同じく法人企業統計を参考にしている

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

政策調査部

主任研究員 鈴木 文彦

関連のレポート・コラム

最新のレポート・コラム

-

ISSの議決権行使助言方針は今後どうなる?

国際基準の改定提案に現れた新テーマと日本への影響

2026年07月27日

-

企業価値担保権制度による融資機会の創出

無形資産を有する企業への資金供給と金融機関の課題

2026年07月27日

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

地域金融力強化プランを踏まえた地銀業界再編の方向性

~再編による期待される相乗効果とは~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第3号被保険者制度は「良い制度」とはいえないけれど

2026年07月27日