米金融政策の変化に伴う経験則

2022年02月24日

米国では、コロナショック後に実施された量的金融緩和策がまもなく終了する見込みだ。そして、来る3月のFOMC(15~16日)では、政策金利の引き上げ開始が決定されることが市場コンセンサスとなっている。さらに、その後も年末に向けて複数回利上げを行うことなどがマーケットでは既に織り込まれている。

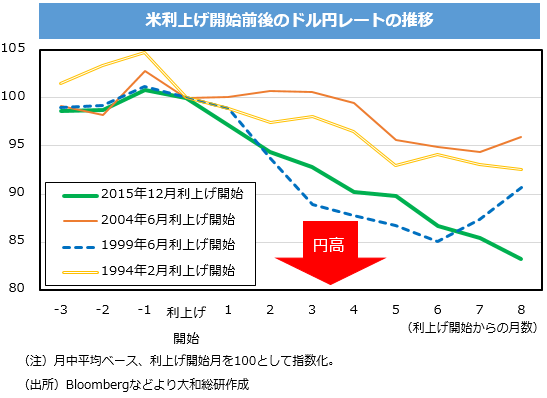

米国での利上げ実施を受けて、市場金利に上昇圧力がかかるならば、為替市場では日米金利差の拡大を背景とした円安/ドル高になるとの思惑が働きやすい。過去の例において、米国の利上げ開始に対して日本や欧州の利上げは遅れる傾向が見られ、中でも日本は最後発となりやすかったことも、金利差拡大の予想を後押しする。しかし、実際には、1990年代以降の4回の米国の利上げ局面において、利上げ開始前後から為替市場ではむしろ円高傾向となっていたことが指摘される(図表参照)。

為替が円高傾向となったことにはいくつかの理由が考えられる。短期的には、マーケットにとって米国の利上げ開始は、材料が一旦出尽くしたと捉えられること。米国の金融政策はとりわけ注目度が高いイベントだけに、相場格言にいわれる「噂で買って事実で売る」というかたちのドル売り/円買いも出やすいといえる。加えて、日本の利上げ開始の遅れを見越して、債券運用者の資金が、当面の価格下落リスクの小さい日本市場に一時的にシフトしていた可能性が考えられる。

より中長期的のファンダメンタルズ面での背景としては、米国の利上げ開始は当該時点での好景気を反映していることから、それらを受けて輸出拡大等の恩恵を受けやすい日本経済への成長期待が高まることも挙げられよう。実際に、同時期の日本では輸出拡大のほかに機械受注等も好調な傾向が見られ、マーケットでは円高のもとでも日本株は堅調であったことが多い。

もっとも、米国の利上げ開始に対して、当初は前のめりの金融引き締め実施による景気失速懸念が浮上しやすいことには注意が必要となる。これも短期的にはリスクオフの“悪い”円高要因となり得るが、今回の利上げ見通しの大きな要因であるインフレ率の上昇については、まもなくピークアウトが予想されていることから、懸念は長続きはしないだろう。今後、過度の金融引き締めや景気失速への懸念が後退してくるならば、今回も為替市場ではより“健全な”円高が示現すると考えられよう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

シニアエコノミスト 佐藤 光

関連のレポート・コラム

最新のレポート・コラム

-

ISSの議決権行使助言方針は今後どうなる?

国際基準の改定提案に現れた新テーマと日本への影響

2026年07月27日

-

企業価値担保権制度による融資機会の創出

無形資産を有する企業への資金供給と金融機関の課題

2026年07月27日

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

地域金融力強化プランを踏まえた地銀業界再編の方向性

~再編による期待される相乗効果とは~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第3号被保険者制度は「良い制度」とはいえないけれど

2026年07月27日