「高齢層から現役層への資産移転」を進めるのは難しい?

2022年02月14日

高齢化が進むわが国では、金融資産の多くが高齢者に保有される、いわゆる「金融資産の高齢化」も進んでいる。筆者がいくつかの統計をもとに試算したところ、世帯主の年齢が60歳以上の世帯(60歳以上世帯)が保有する金融資産は家計金融資産全体の6割を超える。このように高齢者に偏在する金融資産について、「現役層への移転を進めるべき」とする主張がある。その背景としては、被相続人の高齢化に伴い「相続人の高齢化」も進んでいることで、子育て等、現役層が多くの資金が必要なタイミングで資産移転が起きにくくなっている、という点が挙げられよう。そうした中、現役層にとって適切なタイミングで資産移転が起きるようになれば、移転を受けた世帯の生活が楽になり、消費の活性化も期待される。

しかし、実際に適切なタイミングで資産移転できる高齢者はどれほど存在するだろうか。高齢期は一般的に、公的年金等を受け取りながら金融資産を取り崩す「資産の取り崩し期」とされており(もちろんそうでない高齢者もいる)、早い段階での資産移転を行うには、ある程度の金融資産を保有していることが前提だろう。

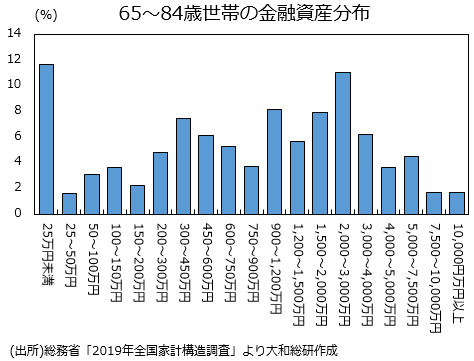

総務省「2019年全国家計構造調査」をもとに65~84歳世帯の金融資産分布を確認したものが下の図表である。例えば、金融資産3,000万円以上世帯の比率を確認すると全体の18%にとどまる。当然ではあるが、高齢層だからといって、金融資産が多い世帯ばかりではない。そもそもであるが、高齢者に金融資産が偏っているという状態は①高齢化が進んでいる(高齢者の比率が高くなっている)②年齢が上がるほど年功序列賃金や退職金を背景に平均的な金融資産残高も多くなる、という点で概ね説明でき、現在の高齢者が過剰に金融資産をため込んでいるわけではない(※1)。

また、ある程度金融資産を保有する世帯においても、生命寿命よりも資産寿命が先に来てしまう「長生きリスク」が懸念される中では、早い段階で多くの金融資産を現役層に移転することは難しい可能性もある。

さらに、当然であるが現状でも生前贈与等は行われており、そのもとで高齢者に偏る資産分布になっている。よって、「高齢層から現役層への資産移転を進めるべき」という話は、正確には「今よりもさらに移転の前倒しを進める必要がある」という解釈になる。そのための政策としては、金融資産を多く保有する世帯が、資産移転を前倒しするインセンティブを与えることが考えられる。しかし、そうすると今度は「持てる者と持たざる者の格差の固定化」をさらに進めかねないという別の問題が浮かび上がってしまう。

以上を踏まえると、「高齢層から現役層への資産移転」を進めるのはなかなかハードルが高いと感じてしまう。

(※1)「高齢者に金融資産が偏在している」という話は、認知症等に関連する資産管理の議論において重要な意味を持つ。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

ニューヨークリサーチセンター

研究員(NY駐在) 藤原 翼

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日