公的年金、繰下げ受給を選択しませんか?

2022年01月18日

現在、公的年金の受給開始は65歳になった時点を原則としているが、60歳から70歳の間での選択が可能だ。毎月の年金額は65歳から受け取る場合と比べて、65歳より後に繰下げれば増額され、65歳より前に繰上げれば減額される。

2022年4月には、繰下げ受給を選べる年齢の上限が70歳から75歳に引き上げられる。これまで、70歳まで繰下げた場合の増額率は42%だったが、2022年4月からは75歳まで繰下げれば84%の増額率となる。受取りを開始した年齢にかかわらず、年金額は物価や賃金の変動率に応じた改定やマクロ経済スライドが適用されるが、繰下げによって増額された年金は基本的には生涯にわたり実質的に固定され、より増額された年金を終身で受け取れるようになる。

だが、厚生労働省「厚生年金保険・国民年金事業年報」によると、受給開始時期の選択を終了した70歳の厚生年金受給権者の繰下げ率は、2019年度末でわずか1.5%にすぎない。その要因の一つには、繰下げ受給ができない特別支給の老齢厚生年金の存在がある。現在は厚生年金の受給開始年齢を段階的に65歳に引き上げる途上にあり、65歳到達前に特別支給の老齢厚生年金が支給されている。年金の名称が何であれ、すでに年金受給を始めて生活している人が、後々増額されるからといって受給をいったん中断する選択をするとは普通は考えにくい。受給開始を繰下げる人が少ない制度上の要因は他にもあるが、受給開始年齢の引き上げが完了し(男性2025年度、女性2030年度)、特別支給の老齢厚生年金の仕組みがなくなれば状況が変わるかもしれない。

繰下げが少ないのは制度的要因だけではないだろう。厚生労働省「年金制度に関する総合調査」(2019年)によると、「あなたは、いつから年金を受け取りたいと考えますか(または実際に受け取りましたか)」という問いに対し、60歳以上の半数近くが「65歳よりも前から、受け取りたい(または実際に受け取っている)」と回答している。その理由は、60歳代では「自分がいつまで生きられるかわからないので、受け取れる間に受け取りたいから」が、現在ほど60歳代での就業が一般的ではなかった70歳代以上では「年金以外の収入が無いから」が最も多い。受給開始を繰上げれば毎月の年金は終身で減額されてしまうが、実際に生活費の不足に直面して受け取りを早めざるを得なかったり、早めに受け取ることで受給期間を少しでも長くしたいと考えたりするケースが少なくないのだろう。

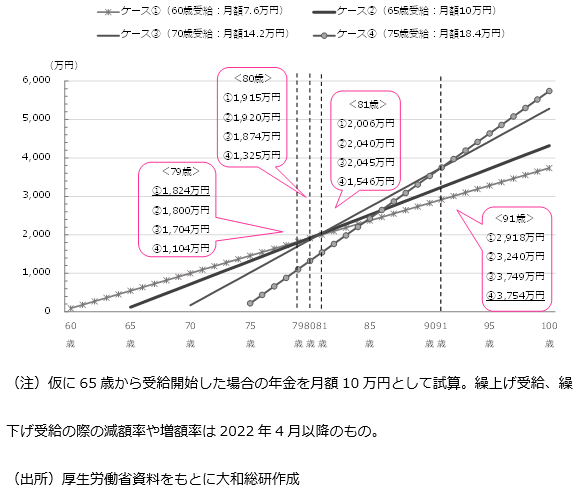

65歳で受け取る年金を月額10万円と仮定し、受給開始を60歳に繰上げた場合や70歳や75歳に繰下げた場合のシミュレーション結果を図表に示した(ここでは単純化のために割引率や死亡確率などは考慮していない)。これによると、受け取る年金の総額は60歳から受給を始めるケース①が79歳時点までは最も多いが、80歳時点になると65歳から受給するケース②が、81歳時点では70歳から受給するケース③が最も多くなっている。

現在、60歳時の平均余命は男性24.21年、女性29.46年であり(令和2年簡易生命表)、60歳の多くは男性で84歳以上、女性で89歳以上まで長生きできる。そうだとすれば、働けるうちは働いて年金を受け取らず、70歳くらいまで受給開始を遅らせることが生涯受給額を大きくする上での有力な選択肢であるだろう。60歳代のうちはできるだけ働くようにすれば、その間、就労による収入が得られるだけではなく、厚生年金が適用されている企業で就業する場合、厚生年金保険料の拠出に応じて将来受け取る年金額を増やすこともできる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

政策調査部

研究員 佐川 あぐり

関連のレポート・コラム

最新のレポート・コラム

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

EUにおける株主確認制度

SRDⅡ(EU第二次株主権利指令)に基づく株主調査の概要と課題

2026年08月07日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日