もし仮に日本で金利が上がり始めたら、国債の利払い費はどうなる?

2021年12月01日

日本の国債残高が多額であることは以前から知られているが、新型コロナ対策でさらに増加している。2021年度当初予算に基づくと、普通国債残高は2019年度末の886兆円から、2021年度末には990兆円へと100兆円以上増加する見込みである。ただし、日銀によって年限が10年までの国債利回りは0%程度に抑制されているため、利払い費は残高の1%未満に抑えられている。

ところで、米国では2021年10月に約31年ぶりの高インフレを記録し、市場は2022年前半の利上げ開始を織り込みつつある。今後もインフレの状況等によっては、米国の国債利回りに上昇圧力がかかってくる可能性も否定できない。

これまで20年以上も物価の低迷に苦しんできた日本では、そう簡単にインフレになるとは思わないが、もし仮に物価上昇圧力が高まり金利が上昇する場合、国債の利払い費はどう変化するのだろうか。

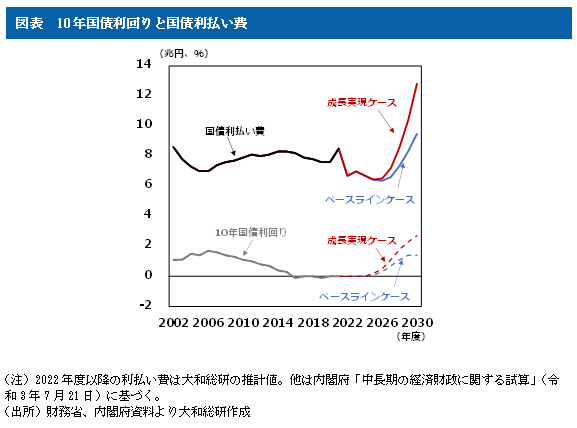

内閣府の「中長期の経済財政に関する試算」(以下、内閣府試算)では、2030年度にかけて物価と金利が上昇する中での財政の姿が推計されている。利払い費自体は示されていないが、長期金利(=10年国債利回り)、国債費(≒国債等償還費と利払い費の合計額)、歳出と税収等との差額(=新規国債発行額)などの推移は示されているので、これをもとに利払い費を算出したものが下図である。

内閣府試算には成長実現ケース(潜在成長率が2%程度、消費者物価が前年度比+2%)とベースラインケース(潜在成長率が1%程度、消費者物価が前年度比0%台後半)の2つのケースがある。いずれのケースでも利払い費は当面減少が続くが、2020年代後半の金利上昇に伴い徐々に増加していく。2030年度に10年国債利回りが1.4%になるベースラインケースでは、利払い費は9兆円台半ばとなる。2030年度に10年国債利回りが2.7%に上昇する成長実現ケースでは、利払い費は13兆円程度に急増する。

内閣府試算では、経済成長によって利払い費の増加以上に税収が増え、それによって財政赤字が縮小する姿が描かれている。しかし、仮に経済があまり成長せず、十分な税収が見込めないままに金利が上昇すれば、利払い費の増加で財政が大きく圧迫されかねない。

政府は11月19日、総額55.7兆円の大規模な経済対策を打ち出した。財源として国債が発行されるため、国債残高はさらに増加する見通しだ。財政再建の旗が降ろされたわけではなく、金利がすぐに上昇するわけでもないが、日本の財政が金利上昇にますます脆弱になっていることには注意が必要だろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

経済調査部長 末吉 孝行