2021年07月19日

新型コロナの感染拡大をうけて政府が2020年5月に導入した民間金融機関による無利子無担保融資(いわゆるゼロゼロ融資)の受付が今年3月末に終了した。

ゼロゼロ融資では信用保証協会が信用保証を付して、銀行に代わって企業のデフォルトリスクを引き受けるのが特徴の一つである。新型コロナ禍では、保証割合が100%(つまり銀行がリスクを負わない)のセーフティネット保証4号と危機関連保証、同80%のセーフティネット保証5号の三つの保証制度が発動された。

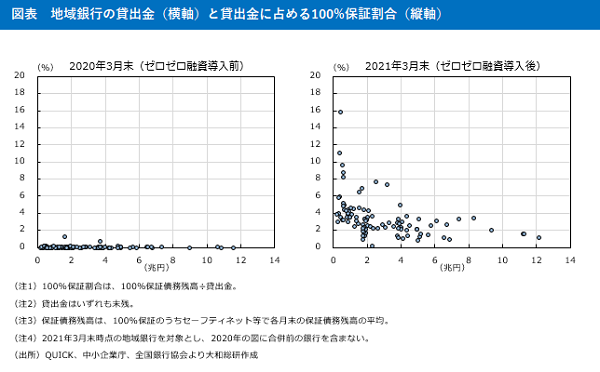

このうち100%保証の利用動向を銀行別に見たのが下記の図表である。図表では、地域銀行を対象に100%保証債務残高(=100%保証付きの貸出金)の貸出金残高に対する割合を、ゼロゼロ融資導入前の2020年3月末と導入後の2021年3月末について示している。

まず目につくのは、100%保証割合の著しい伸びである。2020年3月末ではほとんどの銀行で100%保証の利用が見られなかった一方、翌年の2021年3月末には100%保証による貸出が貸出金の10%以上の割合に達している銀行も見られるようになっている。

分布に目をやると、特に規模の小さな銀行で100%保証が活発に利用される傾向にあることも確認できる。個別に見ると県内の貸出金のシェア(信金等含む)が下位に位置する銀行が多い。背景には、こうした銀行ほど、ゼロゼロ融資の主な対象となる飲食等の対面サービス業種が貸出先に多いことがあるだろう。このほか、殺到する資金需要に審査・モニタリングを行うにはマンパワーが追い付かず、100%保証に頼ったということもあると考えられる。こう考えると、ゼロゼロ融資は急激な経済環境の変動によって生じたであろう資金の目詰まりを防ぐ効果があったといえそうだ。

他方で、モラルハザードの懸念もある。つまり、従前から経営基盤がぜい弱な銀行が、100%保証を利用して自ら取るべきリスクを政府部門に転嫁しているという可能性である。Hoshi et al (2021)によると、新型コロナ流行「前」から信用状態が悪い企業ほど、政策対応として打ち出された各種の給付金やゼロゼロ融資による借入を積極的に利用していたという。銀行について同様の傾向があったとしても不思議ではない。

結局のところ、ゼロゼロ融資という政府が思い切って煎じた劇薬は、後に危機を防いだ良薬として評価されるのだろうか、モラルハザードを引き起こした毒薬として評価されるのだろうか。評価を左右するのは、今後銀行がゼロゼロ融資での融資先にどこまで真剣にコミットするかであると私は考えている。すなわち、債権の保全が図られているからといってモニタリングを怠るのは望ましくない。銀行がリレーションシップを維持して経営を規律付け、適宜必要なサポートを行うのが、企業の回復に際して求められることだろう。近年増えている、コンサルティングを新たな付加価値として標榜する銀行には、なおさら期待がかかるところである。

ところで、信用保証によるリスクの少なくない部分は、財政負担を通じて最終的には納税者が負っている。ゼロゼロ融資を含めた様々な政策対応の効果もあって、これまでのところ企業の倒産には目立った増加は見られていないが、その展望は誰にとっても他人ごとではない。

参考文献

Hoshi Takeo, Kawaguchi Daiji, and Ueda Kenichi (2021) “The Return of the Dead?

The COVID-19 Business Support Programs in Japan”, CARF F-Series CARF-F-513, Center for Advanced Research in Finance, Faculty of Economics, The University of Tokyo

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。