米国で過熱するSPACのIPOはバブル?新常態?

2021年02月16日

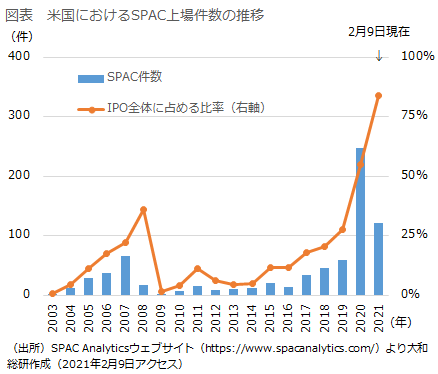

米国でSPAC(特別買収目的会社:Special Purpose Acquisition Company)のIPOが活況だ。SPAC Analyticsによると2020年は248件のSPACがIPOを果たし、IPO全体に占める比率も5割を超えたという(図表)。

SPACは名前の通り、買収のみを目的とした法人であり、事業実態はない。IPOを通じて投資家から集めた資金を基に、未上場企業を買収し、合併する。それ以降は買収先の企業が事業主体となり、一般的な上場企業になる。買収される未上場企業にとっては、通常のIPOの手順を踏むよりSPACに買収された方が、短期間で上場企業になれる等のメリットがあるようだ。投資家にとってのメリットは、SPACを通じて手軽に未上場企業に投資できることだろう。一般的に、未上場企業への投資はある程度まとまった金額が必要であり、投資回収までの時間も相応にかかる。それに比べると、SPACへの投資は原則として1単位$10である。2年以内に投資回収も可能だ(SPACの多くは2年以内に買収を完了させる必要がある。)

SPACは米国だけでなく、韓国やカナダなどでも従来活用されており、未上場企業と投資家の双方に利用するメリットがある。とはいえ、短期間に設立が急増したSPACに対し、過熱感を指摘する声も多い。SPACの設立は2020年に急増しており、多くが企業買収期限を迎える2022年に向け、SPAC間で買収先の奪い合いが激化していることは容易に想像がつく。M&A市場やプライベートエクイティ市場への影響も懸念される。

SPACの設立者(スポンサーと呼ばれ、買収先の選定や交渉などを行う)と投資家とのモラルハザードも指摘されている。例えばSPACによる企業買収が成功した場合、スポンサーは一般の投資家より有利な条件で株式およびワラントを手にすることができる。例えば、良い買収先が見つからず、本来SPACを清算した方が一般投資家にとっては望ましいようなケースでも、スポンサーが(質の低い)企業買収を進めようとすることも起こり得る(※1)。SPACの買収先選定にあたり、一般投資家は賛否を投票することができ、また自分の望まない企業買収が行われる場合は保有株式をSPACに買い取らせることもできるが、一般投資家が未上場企業の買収について判断ができるのか疑問もある。

加えて、SPACによる企業買収にはIPOで調達した資金だけでは足りず、スポンサーが追加でローン等を拠出することが一般的である。SPACと買収先企業の合併後は、スポンサーと一般投資家の利益が一致しないことも起こり得る。

SPACはこのまま主流化するのか、バブルで終わるのか。2020年に設立されたSPACの企業買収が本格化する今年から来年にかけて、その動向に注目したい。

(※1)SPACは投資家保護のため、買収が実行されるまで投資家が出資した資金を信託勘定に保管することが義務付けられている。期限までに買収先が見つからずSPACが清算された場合は、信託勘定から資金が投資家に返還される仕組みである。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主席研究員 太田 珠美