米国のイールドカーブ・コントロールは技術的に可能か?

2020年03月16日

世界経済をめぐる不確実性への対応として金融緩和への依存が高まる中、各国中央銀行はさらなる緩和余地を確保するための方策を探っている。米国は3月3日にFF金利の誘導目標レンジを0.5%ポイント引き下げており、引き下げ余地は縮小しつつある。さらなる緩和が必要になった場合の対応策として、イールドカーブ・コントロール(以下、YCC)が検討されているようだ。これまでターゲットとされていた翌日物金利よりも長い期間の金利を操作対象とすることが検討されていることになる。2019年11月にブレイナード理事が行った講演(※1)によれば、短期から中期の米国債利回りに対し、年限ごとのキャップを設定する手法に関心があるようだ。

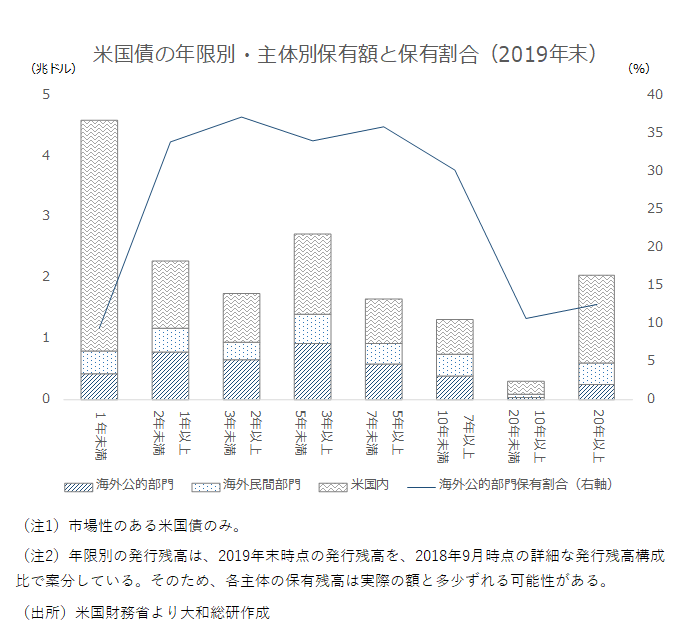

YCCが実際に採用されるかどうかはさておき、技術的観点からみれば、発行残高や市場での売買額が少ない年限をターゲットとした方が少額の買い入れで金利をコントロールしやすい。市場での売買が行われにくい保有形態の一つに各国の外貨準備がある。米国財務省によれば、2019年末における米国債の海外保有比率は約4割で、そのうち約6割は海外政府等の公的部門が保有している。海外保有分のうち、日本と中国が16-17%ずつ保有している。経済制裁への対策など、政治的要因での売買が行われる可能性はあるが、外貨準備での保有は通貨危機時などのいざという時に売却できる高い流動性が重要であって、日常的に頻繁な売買は行われにくいと考えられる。

年限別に見ると、1年超10年以下のゾーンは約半分を海外主体が保有している。その中でも2-3年のゾーンは発行残高が少なく、かつ海外公的部門の保有割合が高いとみられる。FRBにとって、検討対象となっているとみられる短中期ゾーンをYCCのターゲットとした場合、比較的少額を投じるだけで利回りを操作することが可能であるといえる。

技術的に可能であるとは言っても、足下では中短期ゾーンを中心に利回りは低下しているため、米国がYCCを導入する必要性はみられない。だが、新型コロナウイルス感染拡大や貿易摩擦などの先行き不透明感が払しょくされないのであれば、さらなる利下げが行われ、いずれ政策金利の引き下げ余地がなくなることも考えられる。実際にYCCが導入されるのは先のことかもしれないが、より長めの金利の低下を促す方策として、その蓋然性に目を向けておくべきだろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

政策調査部

研究員 中村 文香