拡大する社債市場、裾野は広がるか

2019年08月06日

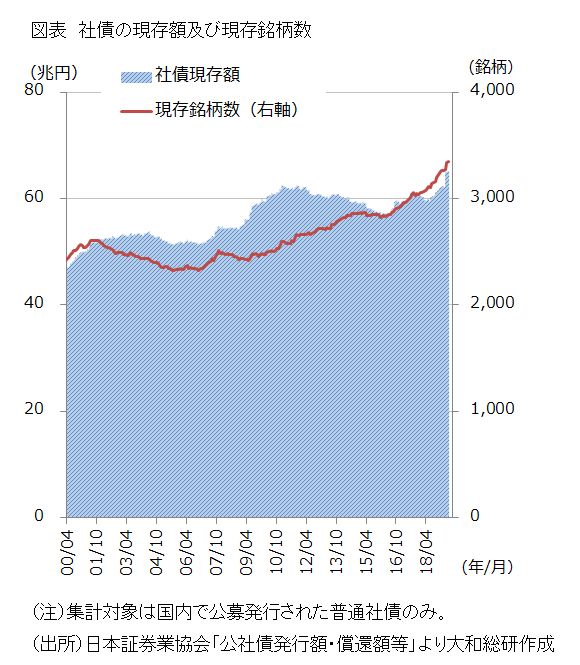

社債市場が拡大している。日本証券業協会によれば、2019年5月末時点で社債の現存額は65兆円と過去最高を更新した(図表)。現存銘柄数も3,351銘柄と、過去最高である。2019年度に入り大型の起債が相次いだこともあるが、日本銀行の金融政策等により、社債発行額が高水準で推移していること、また償還年限が長期化していることが、社債現存額・銘柄数が増えている要因と考えられる。2014年に日銀が量的・質的金融緩和を導入する以前に発行された社債の償還年限は、単純平均で2012年度が約6年、2013年度が約7年であった。これに対し、直近3年度を確認すると、2016年度は約10年、2017年度は約9年、2018年度は約10年と、長期化していることが確認できる(永久債は集計対象外)。

他の条件が同じであれば、償還年限が長いほど発行利率(発行体にとっては資金調達コスト)は上昇することが一般的である。それでも償還年限が長期化しているのは、発行体にとって、現在の低金利下で長期資金を調達できることが、コスト上昇を上回るインセンティブになっているのだろう。また、投資家側も長期にわたる低金利の市場環境下で、できるだけ運用利回りを確保したいというニーズがある。日銀の国債買い入れにより市場に出回る国債が減少する中、運用利回りが確保できる社債への投資意欲は高いものとみられる。社債の償還年限の長期化は、発行体・投資家双方のニーズによるものと考えられる。

社債市場が今後持続的に拡大していくためには、発行体の多様化も必要だろう。現状、社債市場を利用している企業の多くは、相対的に信用力のある(信用格付でいえばA格以上の)企業が多い。社債市場の利用が少ない、相対的に信用力の低い(BBB格以下の)発行体の参入が増えることが重要だ。2019年4月の日銀の金融政策決定会合では「強力な金融緩和の継続に資する諸措置」の1つとして、BBB格相当以上の社債を適格担保とすることが決定された(従来はA格相当以上)。金融機関はBBB格の社債を担保として日銀から資金調達できるようになり、BBB格の社債を保有するインセンティブが増すことになる。金融機関によるBBB格社債への投資意欲が高まれば、それを受けて社債を発行してみようという企業も出てくるかもしれない。日本は海外に比べてBB格以下のハイイールド債(投機的格付債、ジャンク債)の発行もほとんど行われていない。まずはBBB格の社債発行が増えること、そして将来的にハイイールド債の市場も育っていくことを期待したい。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主席研究員 太田 珠美