中国:外貨準備高は3兆ドルでも足りない?

2019年05月27日

今年5月初め以降、米中対立が再び深まり、人民元の下落が続いている。一部では、米国による関税率引き上げの影響を相殺するため、当局が元安を容認しているとの見方も出ている。しかし、報道によると中国人民銀行の関係者からは1ドル=7元を超える元安は阻止するとの発言が出ているとのことである。実際、5月19日には中国人民銀行の副総裁から、中国経済は安定しており、人民元為替の安定的な推移をサポートしていると、元安圧力をけん制するかのような発言があった。また、5月20日には中国国家外貨管理局より、規定違反のあった外国為替業務の事例が掲載され、5月21日には同局により銀行の外国為替業務の合規性の評価方法について規定が改められた。こうした動きを踏まえると、当局にとってさらなる人民元安は容認しがたいように見受けられる。人民元安が進めば、資本逃避が進み、景気悪化とさらなる元安が起きるという悪循環を避けたいのであろう。

しかし、中国の外貨準備高は世界一の水準を誇る。資本逃避の耐性は十分に備わっているはずの中国がなぜ元安を恐れるのだろうか。実のところ、中国の外貨準備高は自国の規模と比較して不十分であるという見方もある。

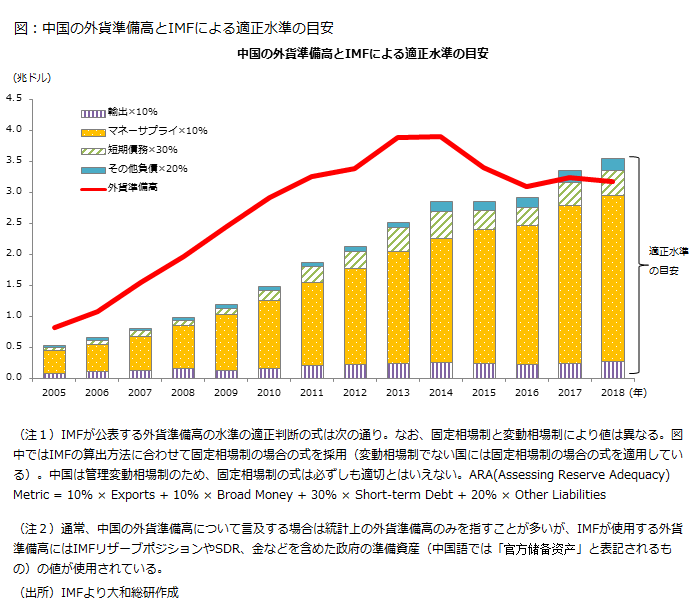

IMFは新興国の外貨準備の適正水準の判断材料として、外貨準備の対輸出額、対短期債務残高、対マネーサプライ、対その他負債比率を挙げている。これらの基準は、外需の急減への耐性、短期債務の返済能力、国内資本逃避への耐性、対内証券投資における資金流出への耐性といった観点に基づくものである。IMFは以上4つの基準を合わせた外貨準備高の適正水準を公表している。これに基づくと2017年末以降、中国の外貨準備高はIMFの算出する適正水準を下回っている(図)。図を見ると、マネーサプライが適正水準を押し上げている。なお、IMFは異なる基準として各項目別に見た場合の適正水準も公表しており、対マネーサプライでは20%以上が要求されるが、現状、中国の外貨準備高はこれを下回っている。

なお、この目安は各国の為替制度と資本規制の状況によって調整され得る。本コラムではIMFの算出方法に合わせて固定相場制の場合の適正水準を適用しているが、中国は管理変動相場制であることを踏まえると、要求される水準はいくらか下がると思われる。しかし、対マネーサプライで見た場合には、外貨準備が十分であるかに疑問が残り、国内資本の逃避には弱い状況であるといえる。

外貨準備高が既に適正水準を下回っているとすれば、仮に人民元安が進んだ場合に外貨準備を原資とした為替介入の余地は限られる。利上げも元高へと誘導する手段となり得るが、現状では引き締めには動きにくい。手段が限られる中で国内資本の逃避の発生を防ぐためにも、そのきっかけとなりかねない1ドル=7元を阻止することが求められているのではないだろうか。今後の先行きを担う人民元の動向は引き続き注視していく必要があろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

研究員 中田 理惠