2018年12月25日

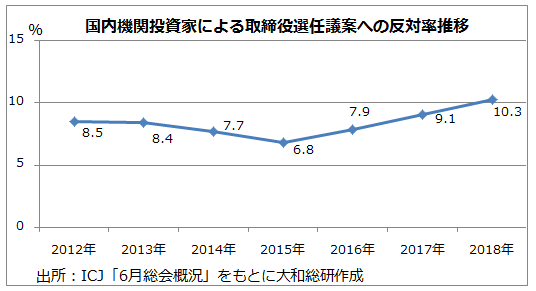

機関投資家と上場会社の対話促進を主な目的の一つとする日本版スチュワードシップ・コードとコーポレートガバナンス・コードが2014年と2015年に相次いで策定され、それぞれ初回の改訂を終えた。この間に明らかになった変化としては、国内機関投資家が投資先会社の株主総会議案に厳しい議決権行使をするようになったことを指摘できよう。機関投資家向けに議決権行使電子プラットフォームを提供するICJによれば、プラットフォーム経由での国内機関投資家による議決権行使では、反対票が増加する傾向にあり、特に取締役選任議案では、コーポレートガバナンス・コード策定以来一貫して反対率が上昇している。

創業家大株主と現経営陣が対立している場合などでは、取締役選任議案が否決されることがあるが、多くの機関投資家の反対票が集積した結果、否決に至るという事例はこれまでほとんどなかった。しかし、現在の状況が続けば、経営トップの取締役選任議案が否決されることも想定しておく必要が生じよう。

機関投資家の議決権行使が上場会社の経営に影響を及ぼしているのは、米国でも同様であるが、この取締役選任議案については、わが国の方がはるかに深刻な問題になる可能性がある。というのも、米国の取締役選任議案は、多くの会社でplurality votingによって行われている。このシステムでは、定員数内であれば、落選する候補者はいない。議会の選挙で、候補者数が議員定数以内であれば、みな当選するのと同じだ。一方、わが国の取締役選任議案は、majority votingだ。こちらは、行使された議決権の過半数の賛成がなければ落選となる。定員数内であっても落選だ。

経営トップの取締役選任議案に反対票が出るのは、ROEなどで測った業績が中長期的に低迷している、社外取締役を複数選任していない、配当性向が不十分、株主総会に諮らないで買収防衛策を導入している、などの場合だ。70%程度の賛成しか得られない経営トップもまれではない。しかし、反対票を出している機関投資家は、否決しようとまで考えているのだろうか。業績やガバナンスへの取り組みに関する不満感を出すために反対票を投じているのであり、否決まで望んでいるわけではないという話を聞くこともある。

いずれ誰も望んでいない否決が生じるかもしれない。そのとき、経営トップを選び直す混乱は、株価にポジティブに作用するとは考えにくい。取締役選任議案以外でも、株主構成を変えるような資本調達について反対票が多く出ることがある。これも否決されれば、会社側のダメージは大きい。否決リスクの高まりは、上場会社に安定株主づくりへの取り組みを促すかもしれないが、今や会社間の持ち合いや金融機関による株式の政策保有は非難の的だ。上場会社は改めて、経営に肯定的な株主層の開拓という古い課題に向き合っていかなければならないだろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

政策調査部

主席研究員 鈴木 裕