貿易戦争でも米国企業の景況感が悪化しない理由

2018年10月10日

NAFTAの再交渉が3ヶ国で合意に至った(新たな名称は米国・メキシコ・カナダ協定、USMCA: United States-Mexico-Canada Agreement)ことで、米国の通商政策に対する世界的な警戒感は幾分和らぐこととなった。しかし、米中間の対立には依然解決の道筋が立っていないこと、米国政府は自動車・同部品に対する追加関税を検討中であることから、通商政策に対する不透明感が強い状況はなおも続いている。

米国、および貿易相手国による関税措置が徐々に拡大する中、各種サーベイなどでも関税措置を懸念する声は明確に増加しつつある。また、FRB(連邦準備制度理事会)が9月に公表したベージュブック(地区連銀経済報告)では、追加関税を巡る不透明感による設備投資の先送りが報告されている。だが、こうした追加関税に対する懸念の声が高まりつつも、米国企業の景況感は非常に高い水準を維持したままであり、今のところ悪化の兆しは見られていない。

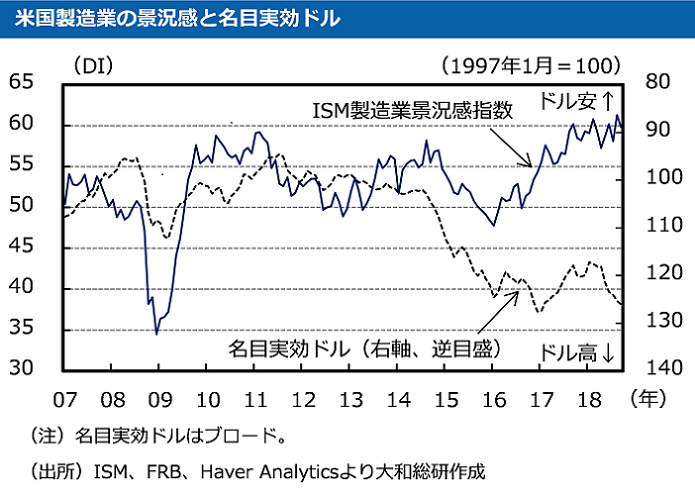

その要因として考えられるのは、2018年からの税制改革の効果などにより、追加関税による悪影響が問題とならないほど、国内需要が好調だということであろう。また、これに加えて足下のドル高傾向が追加関税による輸入コストの上昇分を相殺していることが、景況感の悪化を抑制している可能性がある。FRBが公表する名目実効ドル(ブロード)は、月次ベースでは直近のボトムである2018年1月から8ヵ月連続で上昇し、2018年9月時点では直近10年間で2016年12月、2017年1月に次いで3番目に高い水準となっている。

本来であればドル高は企業、特に輸出のウエイトが高い製造業にとってはネガティブな材料なはずである。実際、過去の推移を見ると、為替レートがドル高に振れる局面では、製造業の景況感も悪化することが多い。一方、足下では今のところ輸出数量の減速が見られていないこともあり、追加関税による輸入価格の上昇を相殺する効果、いわば通貨高のメリットにフォーカスが当たっていると考えられる。

しかし、こうした状況が先行きも続くとは限らない。名目実効ドルは2018年6月以降、前年比ベースでもドル高に転じており、7-9月期以降、企業収益への悪影響が認識されやすくなる。また、これまで見られなかった価格競争力低下による輸出数量への悪影響も、ドル高の進行にタイムラグを伴って今後本格化する可能性が十分考えられる。

仮に今後、企業の景況感が悪化したとして、それが追加関税に起因するものなのか、それ以外の要因によるものなのかで得られるインプリケーションは大きく異なる。当面、追加関税への影響が注目されやすい状況が続くと見込まれるが、より幅広い視野をもって動向を注視していく必要があろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

ロンドンリサーチセンター

シニアエコノミスト(LDN駐在) 橋本 政彦

関連のレポート・コラム

最新のレポート・コラム

-

最高路線価に読む立地の収益力

大都市圏への集中と、商業拠点から観光拠点への主役交代の兆し

2026年07月23日

-

第6次男女共同参画基本計画にみる重要な展開と日本企業への示唆

男性の問題への注目、成果目標の引き上げ、AIリスクに対する懸念

2026年07月23日

-

ガバナンス・コード改訂のパブコメ注目点

解釈指針の位置づけ、保有現預金の検証等について解釈を示す

2026年07月22日

-

2026年6月貿易統計

輸入金額は過去最大/4-6月期外需寄与度は+0.3%pt程度を見込む

2026年07月22日

-

スポーツイベント中継で存在感を増す動画配信事業者の台頭は業界再編を促すか

2026年07月22日