株価上昇局面でも自社株買いを実施する企業が増えている

2018年05月23日

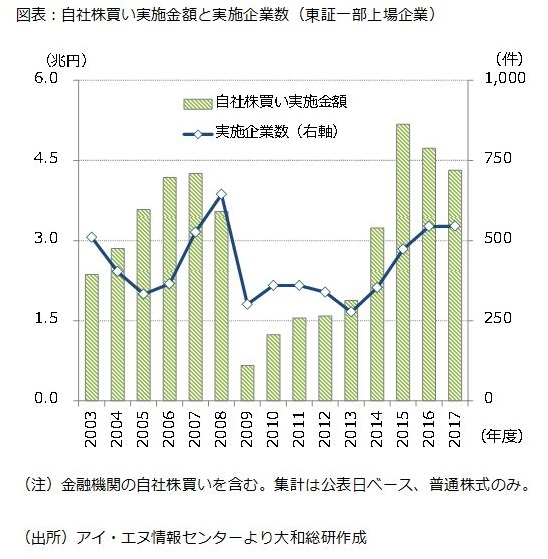

2017年度は500社を超える東証一部上場企業が、自社株買いを実施した(図表)。金額は4.3兆円と、2015年度をピークに2年連続で減少しているものの、実施企業数は2008年度に次いで2番目の高水準である。

企業が自社株買いを実施する目的は、主に①株主還元の強化、②株価水準の上昇、③資本政策の一環、④金庫株(取得した自社株を消却せずそのまま保有すること)の活用、の4点が挙げられる。②は企業について一番情報を有している経営陣が自社株買いを実施することで、「自社の株は割安な水準にある」というメッセージを市場に伝え(アナウンスメント効果)、また市場に流通する株式数を減らし需給のタイト化を図ることで、株価水準の上昇を図るものだ。③は具体的には負債と自己資本のバランス調整であったり、1株あたり利益やROE(自己資本利益率)等の財務指標の改善を目的とするものである。④は金庫株を組織再編や、従業員持株制度・ストックオプション制度の運用等に活用するものだ。この他、大株主などの売却意向がある場合に、市場の需給バランス等を考慮して自社株買いを実施する(大株主からの売却を自社で買い受ける)こともある。

2000年代は、市場全体の株価が下落(上昇)すると、自社株買いを実施する企業が増える(減る)といったように、②の株価を意識した自社株買いが多く見られた。しかし、2013年度以降は株式相場の上昇局面であったにもかかわらず、自社株買いを実施する企業数が増加している。これは①の株主還元や②の資本政策の一環として、自社株買いを実施する企業が増えたためとみられる。背景には2015年に策定されたコーポレートガバナンス・コードを受け、上場企業の中で株主還元を強化したり、ROEの向上を目指す動きが強まっていることがありそうだ。

東証一部上場企業のうち、2013年度~2017年度の間に自社株買いを実施した企業(金融を除く、3月期決算企業)について、自社株買い実施前の2012年度決算のROE(過去3期平均)と、足元(2016年度もしくは2017年度決算)のROE(過去3期平均)を比較し、自社株買いによるROEへの影響を推計してみたところ、平均値で0.8%pt(中央値で0.3%pt)ROEを押し上げたという結果になった(※1)。この押し上げ効果を大きいとみるか、小さいとみるかは微妙なところだが、自社株買いを実施していない企業を含め、同期間のROEの変化が平均で4.3%pt(中央値で1.6%pt)の上昇であったことに鑑みれば、それなりに効果はあったと言えそうだ。

本来、企業のROE向上は稼ぐ力を強化することで実現されるべきであり、自社株買いはオプション的な位置づけである。とはいえ、稼ぐ力をつけるために投資をしても、その効果を得るには時間が必要なケースもある。自社株買いでROEの即効的な向上を図ることも、企業の重要な選択肢の1つだろう。

(※1)データ取得の関係で、2017年度の財務データが取得できなかった企業は2016年度決算から過去3期分の数値を基に算出している。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主席研究員 太田 珠美