リスク分担型企業年金の普及状況にみる制度創設のタイミング

2018年03月02日

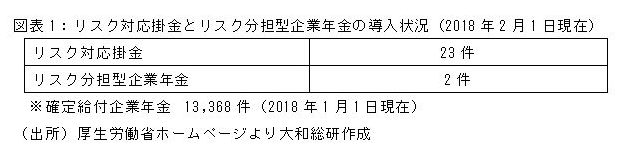

リスク分担型企業年金とリスク対応掛金の導入状況が厚生労働省から公表されている。昨年1月1日から導入可能となったこともあり、ともにまだ普及が進んでいない。

リスク対応掛金とは、企業が好況時に掛金を多く拠出し、不況時の運用環境の悪化による積立不足に備え、掛金拠出の引き上げを抑制し制度の安定化を図るというものだ。この掛金を積立金が抱える将来の運用リスクに対応するという意味からリスク対応掛金と呼んでいる。

また、リスク分担型企業年金とは、積立金の変動リスクや予定利率の低下リスクといった将来発生する財政悪化リスク相当額を企業と従業員等で分担する企業年金である。企業はあらかじめ労使合意したリスク対応掛金を拠出することで、従業員等は給付を減額することで、それぞれが財政悪化リスクを負担する。

この企業年金の特徴は、毎年度の決算において給付を増減させることで財政の均衡が図られるため、企業の掛金が固定されることだ。企業が固定された掛金の他に拠出義務を実質的に負っていない場合は、会計上は確定拠出年金として分類される。

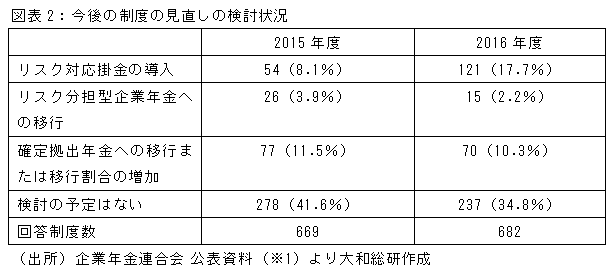

今後のこれら制度の普及を予想する上で参考になるのが「今後の制度の見直しの検討状況」(※1)だ。これによると、リスク対応掛金の導入を検討している企業が確定拠出年金の導入の検討より多くなっている。確定拠出年金はすでに普及が進んでいることも一因だが、リスク対応掛金を導入する企業が今後増加しそうであることは予想できる。リスク分担型企業年金を検討している企業は現時点では多くない。

リスク分担型企業年金には複雑な給付・制度設計、掛金の追加負担、従業員等の負担などいくつかの乗り越えるべきハードルがあるため、制度として周知、検討にはある程度の時間が必要と思われる。また、企業年金の運用が好調で、企業年金を制度として見直す機運になっていないことも、普及が進んでいない一因であろう。

前述したように、リスク対応掛金の本来の趣旨は、企業が好況時に掛金を多く拠出し、不況時の運用環境の悪化による積立不足に備えるということである。企業が主体的にその必要性を判断しリスク対応掛金を拠出することにより、さらに企業年金財政を安定化させるリスクマネジメントの手段の一つとして活用すべきと考える。また、リスク分担型企業年金には掛金が固定され会計上は確定拠出年金となり、従業員には給付が増額される可能性があるといったメリットがある。これらの制度を活用することで、企業年金として継続する可能性が高まる。

制度検討時には、経済も停滞し運用環境も悪化し、確定給付企業年金制度としての存続が危ぶまれていた。しかし、今年の施行時には、経済、運用環境も好調となり制度の見直しの必要性が薄れてきた。制度創設のタイミングは足元の経済状況も関係するため、制度普及の観点からは困難が伴う。

ただ、企業にとって今回のように制度見直しの際の選択肢が広がることは柔軟な制度構築には必要なものだ。業績が好調で企業年金の掛金負担を増額可能な企業は、リスク分担型企業年金やリスク対応掛金を活用し、従業員のために企業年金の持続可能性を高めてはいかがだろうか。

(※1)「企業年金における財政・事業運営の状況 2015年度年次報告書」、「企業年金実態調査結果(2016年度概要版)」 企業年金連合会

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

データアナリティクス部

主任コンサルタント 逢坂 保一