高度外国人材の流入は促進されるのか —相続税法と入国管理規制の衝突—

2017年09月05日

近年のコーポレートガバナンスの強化の流れの下、各企業はますます企業価値の向上を迫られている。企業価値を向上させる方法には様々あるが、その一つは優秀な人材の確保である。特に近年は、国内だけでなく海外から優秀な人材を獲得することの重要性が増しており、各国間で優秀な人材の獲得競争が激しくなっている。

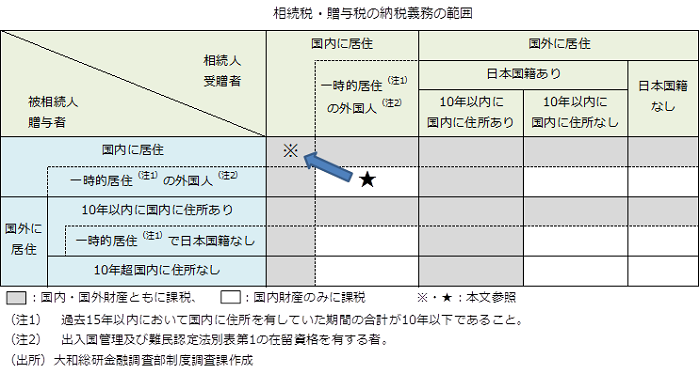

しかし、従来、相続税の扱いが海外からの人材受け入れを阻害しているのではないかとの指摘がなされていた。日本に居住している者同士で相続が発生した場合、被相続人の全財産が相続税の対象となる。これは被相続人や相続人が日本国籍を持つか否かに関係なく当てはまる。そのため、会社内の転勤で家族と一緒に日本に赴任した外国人が日本で死亡し、その家族に対して相続が発生した場合でも、本国の自宅などの日本国外の財産を含め、その外国人の全財産が課税対象となっていた。とりわけ一定水準以上の財産を保有する高度外国人材が、日本への赴任をためらうケースが見られていた。

このような問題点を受け、昨年度の税制改正で下の図表のように相続税等の課税範囲の見直しが行われた。今年の4月1日以降の相続等に適用されている。先ほどの例の場合、その外国人と家族が「一時的居住」であれば、つまり、過去15年以内に日本国内に住所を有していた期間の合計が10年以下であれば、日本国外の財産は相続税の課税対象とはならないこととなった(図表の★の箇所に該当)。

高度外国人材の日本への赴任については上記以外にも様々な問題が指摘されている。中でも重要なのが入国管理規制である。この点、政府は高度外国人材の呼び込みのため、一定の高度外国人材に対して、出入国管理及び難民認定法における永住許可に関する要件を緩和する制度を導入している。具体的には、日本の在留期間が1年以上であれば、永住許可申請ができる「日本版高度外国人材グリーンカード」を、今年4月に導入している。

しかし、相続税法の見直しと「日本版高度外国人材グリーンカード」による永住許可要件の緩和を合わせると、奇妙なことが起こってしまう。「日本版高度外国人材グリーンカード」を利用して永住者としての在留資格を得た場合、図表でいうところの「外国人」の定義から外れてしまう(※1)。図表で説明すると、図表の★の箇所から※の箇所に移動してしまう。そのため、外国人は永住権を手に入れてしまうと、相続発生時までに現実に居住している年数が10年以下であっても国外財産が相続税の対象となってしまう。国外財産を相続税の対象外としようと思うなら永住権をあきらめるしかない。

相続税法と入国管理規制に限らず、高度外国人材の流入促進には様々な課題があり、それら全てを整合的に整備することが期待される。

(※1)図表中「外国人」は、「出入国管理及び難民認定法『別表第1』の在留資格を有する者」と定義されており、永住者の在留資格は該当しない。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 金本 悠希