国際的租税回避対策として注目される"CRS"

2017年06月06日

少し前の話になるが、昨年10月、国税庁が「国際戦略トータルプラン」を公表した。昨年は、4月にいわゆる「パナマ文書」が公開され、各国首脳や著名人がタックスヘイブン(租税回避地)を利用している実態が明らかになった。また、多国籍企業が各国の税制の隙間を利用して課税逃れを行う問題への国際的な取り組み(BEPSプロジェクト)も進行中であり、海外での資産隠しや国際的租税回避に対して関心が大きく高まっていた。このような状況の中、「国際戦略トータルプラン」は、国際課税に対する国税庁の取り組みの現状と今後の方向性について取りまとめたものである。

「国際戦略トータルプラン」は、情報リソースの充実、調査マンパワーの充実、グローバルネットワークの強化を3本の柱としている。このうち、情報リソースの充実は、国際的な取引は国内で入手できる情報だけでは事実関係が十分解明できないため、国外財産調書(5,000万円超の国外財産を有する場合に税務当局に提供することが義務付けられる)等や、租税条約に基づく情報交換を積極的に活用し、情報収集を強化する取り組みである。そのための強力な手法として注目されているのが「CRSによる金融口座情報の自動的交換」である。

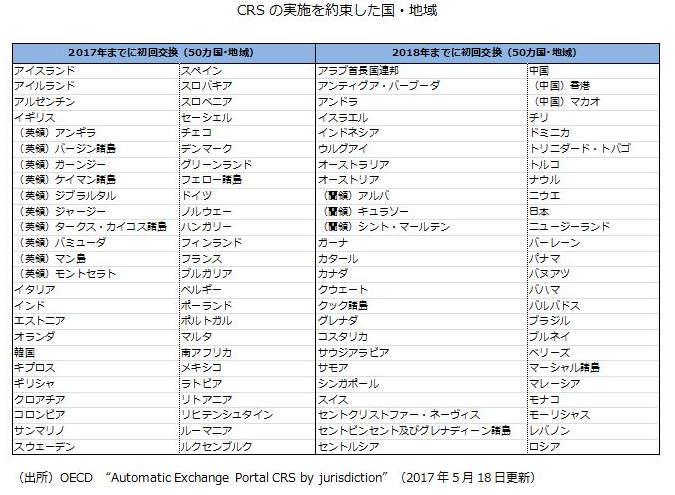

日本の税務当局の執行権は外国には及ばないため、例えば、日本人が外国の金融機関に預金口座を保有していても、直接調べることはできない。そこで、各国の税務当局間で、非居住者の金融口座情報を交換し合うための取り組みの検討が進められ、2014年にOECD(経済協力開発機構)が情報交換のための国際的な統一基準として公表したのが「共通報告基準(CRS:Common Reporting Standard)」である。CRSによる金融口座情報の自動的交換制度が実施されれば、日本人が外国の金融機関に預金口座を保有している場合、その国の税務当局を経由して、口座情報(氏名・住所、個人番号・法人番号、口座残高、利子・配当等の年間受取総額等)が日本の税務当局に提供されることとなる。今年5月時点で、下表の100カ国・地域がCRSによる金融口座情報の自動的交換制度の実施を約束している。日本では、本制度に参加している外国から、その国の金融機関等が保有している日本居住者の金融口座情報の提供が、2018年9月までに開始されることとなる。

また、平成29年度改正税法の附帯決議では、国際的な租税回避行為に対して厳正に対処するべく、国税庁の体制を強化することが盛り込まれている。さらには、今年1月に行われた政府税制調査会は、納税実務等を巡る近年の環境変化への対応に向けた海外調査を実施する方針を明らかにした。税務手続きの電子化など、納税者の利便性向上に係る諸制度とその運用状況が主な調査内容とされており、将来的に税務手続きの電子化を通じて税務執行が効率化されれば、その余力で国際的な租税回避行為の調査体制が強化されることも予想される。

国際的な課税逃れへの包囲網は着実に狭まりつつある。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 金本 悠希