自社株買いのその後

2017年03月29日

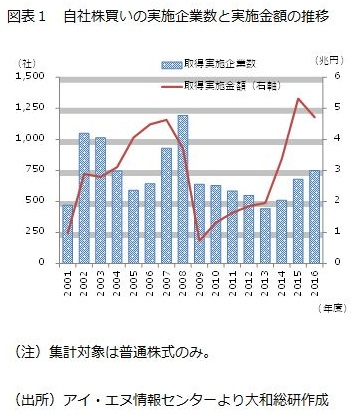

2016年度の自社株買い実施金額は、本稿執筆時点で約4.7兆円となっている。前年度(約5.3兆円)を下回る見込みだが、過去と比較して高水準であることは間違いない。(図表1)。

さて、取得した自社株は、最終的に消却もしくは処分する(再び市場に流通させる)ことになる。処分方法としては、売出しや第三者割当により再度投資家に引き受けてもらう、企業合併や会社分割等の組織再編を行う際に新株の発行に代えて交付する他、CB の転換請求に応じて交付する、単元未満株主の株式買増請求に応じて交付する等、様々な使い道がある。

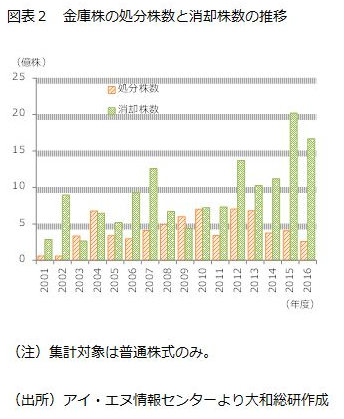

過去の実績によれば、取得した自社株の約5割が消却され、約2割が処分されているようだ。残りの約3割はどちらも行っていない、つまり自社株を保有し続けていることになる。この「企業が保有する自社株」を金庫株という。東京証券取引所の公表資料によれば、2015年度の上場企業の金庫株は時価ベースで19兆円にのぼる。

さて、企業が金庫株を持ち続けているのはなぜだろう。例えば、将来的にM&Aを検討しており、自社株を(新株発行に代えて)交付したいので、それまでの間保有を続けるケースが考えられる。また、“リキャップCB(※1)”を利用する場合、将来の転換請求に備えて自社株を保有し続けたいと考える企業もあるだろう。

しかし、金庫株の保有に対して、厳しい見方をする投資家も少なくない。自社株は企業が保有した時点で、貸借対照表の純資産の部にマイナスで表示される(資本から控除される)。議決権もなければ配当を受ける権利もない。金庫株は“存在するが、ないものとして扱われる”のだが、投資家は「消却せず金庫株として保有しているのは、将来処分する可能性があるからだ」と考える。処分は株式の希薄化、およびそれに伴う株価下落につながることが多いため、一般的に投資家は金庫株の消却を望む。

近年では処分株数が減少傾向であるのに対し、消却株数は高水準で推移している(図表2)。2014年に日本版スチュワードシップ・コード、2015年にコーポレートガバナンス・コードが導入され、企業と投資家の対話が推進されている。消却株数が高水準で推移しているのはその成果の表れであるかもしれない。

(※1)転換社債(CB)発行により調達した資金で自社株買いを行うこと。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主席研究員 太田 珠美