スピンオフは産業の新陳代謝を促すか

2017年03月08日

今年度の税制改正でスピンオフ税制が導入され、今年4月1日から実施可能になる。スピンオフとは、特定の事業を切り出して独立の会社とする事業再編の手法である。従来の制度でも新設分割型分割等でスピンオフは可能だが、適格組織再編とならず、スピンオフを実施した企業やその株主に対して課税が生じる。今回の改正で、分割型分割・現物分配の適格要件が見直され、実施企業・株主に対する課税が生じないこととなる(※1)。

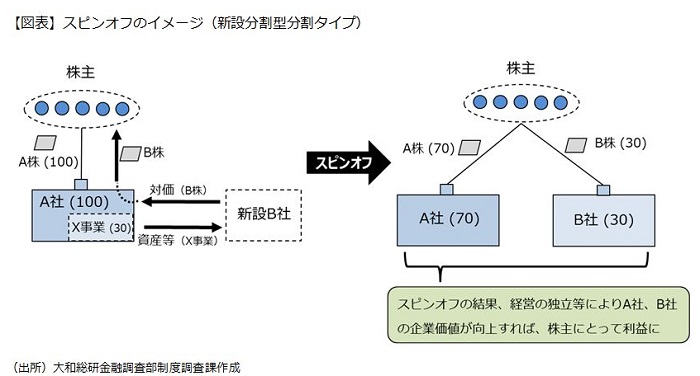

スピンオフはなぜ企業価値の向上につながるのか。事業を切り出す方法として、その事業を他社に売却する方法もある。この場合、売却で得た対価を新規事業に投資することが可能である。一方、スピンオフの場合、事業(下図のX事業)を売却した対価(下図のB株)は株主にそのまま交付され、スピンオフを実施した企業(下図のA社)は売却代金が得られない。また、株主はB株が得られるといっても、元々A社の一部であったX事業が分離しただけであり、いわばA株が2個に分かれたにすぎない。しかし、スピンオフを実施すれば、A社は非中核事業を切り出すことによって中核事業に専念できる。また、B社は、経営の独立により迅速な意思決定が可能になるし、A社の競合相手とも取引が可能になる。

数値で説明すると、当初A社の価値が100でそのうちX事業の価値が30だったとして、スピンオフにより、理論上A社の価値が70になり、X事業が独立して設立されたB社の価値が30となる。このままでは両社の価値を合計しても100のままだが、先ほど述べた効果が発揮されれば、例えばA社の価値が75、B社の価値が35に向上し、両社の価値の合計が増大することが期待される。

A社の経営陣にとっては、今までコントロール下にあった事業を手放すことになるし、A社とB社の価値の合計が増大しても、スピンオフを行うインセンティブになるとは限らない。そのため、株主からの受託者責任を意識した企業の方が、スピンオフを実施する可能性は高いだろう。

近年、日本企業の低収益性が問題視されているが、スピンオフは低収益事業から撤退する手法として利用できるのだろうか。今回の改正で認められたスピンオフは、主として上場企業が実施するケースが想定されているようである。適格要件を満たすには、分離事業の会社の株式(B株)を実施企業(A社)の株主に持分割合に応じて交付する必要があるため、上場企業が実施する場合、スピンオフと同時に分離事業の会社の株式(B株)を上場することになる。取引所の上場基準を満たす必要があるため、基本的にB社は黒字会社であることが前提であり、赤字事業の切り離しに利用することは難しい。スピンオフの導入により産業の新陳代謝が促されることが期待されているが、過剰な期待は禁物であろう。

(※1)拙稿「組織再編税制の見直し」(2017年2月23日付)

(http://www.dir.co.jp/research/report/law-research/tax/20170223_011752.html)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 金本 悠希