株価暴落の陰で先送りされた中国株式市場改革

2015年11月02日

6月以降の中国株式市場の急激な下落の中、中国証券監督管理委員会(証監会)により株価維持策が相次いで打たれたことは記憶に新しい。しかしながら、こうした中で、一つの重要な改革も先送りとなっていることはあまり知られていない。

それは、中国政府が2013年より慎重に計画を進めてきた株式市場の上場制度の改革であり、今年10月を目途に証券法の改正案が提出される予定であった。中国株式市場の市場規律を強化する策として期待されており、改革の具体的な中身は、現在では認可制である上場制度を登録制に変更することである。それが真の市場規律の強化に繋がるか否か、今後発表される法案の中身が注目される。

現在の中国株式市場では証監会が新規上場の是非を個別に判断して認可を行っている。しかしながら、こうした政府による認可制度は、投資家に対し政府が企業の収益性に対しお墨付きを与えているといった誤解を生じさせたり、監督部門がIPOの是非だけでなく価格や規模にまで介入したりするといった弊害を生み出した。それは市場のリスク判断力や選択能力の養成を妨げてきたと言える。

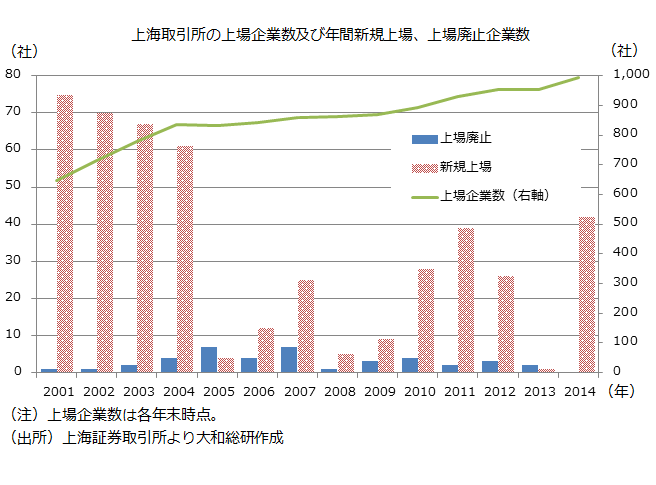

上海証券取引所の新規上場企業数をみると、あまり増えていないことが分かる。また、上場廃止企業も極めて少ない。この背景には、投資家保護等の観点から上場廃止基準が実際には適用されないという裁量が働いている可能性がある。中国では対外証券投資が制限されていることもあり、閉鎖的な国内市場において市場規律が正常に働くことは困難なのであろうか。成長期待の低い企業が上場を継続し投資資金を吸収する一方で、期待成長性の高い企業が上場できず株式による資金調達ができない状況にあるという意見もある。

具体的な改正案の提出は先送りされているが、今年6月26日に証監会より示された改革の方向性によると、登録制への移行後は上場の可否は証券取引所に委ねるとしている。これが実現すれば効率的な資金配分が促され、成長企業の発展に繋がるといった期待も大きい。当然ながら、投資家にもより良い投資機会を与えると思われる。法案提出は先送りとなったが、証監会は依然として改革に積極的な姿勢を示しており、今後の法案提出が待たれるところである。しかし、当該改革は証監会自身の権限の縮小に繋がるものである。証監会がどこまで権限の縮小に踏み切るか、上場制度改革の中身がどこまで実効性のあるものとなるか、注目される。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

研究員 中田 理惠