企業の資金調達コスト意識は高まるか

2015年10月21日

日本取引所グループは2015年10月7日、企業価値向上表彰のファイナリストに日本ハム、旭化成、カシオ計算機、ピジョンの4社を選定したことを公表した。ファイナリスト決定までの選定プロセスは3段階あり、最初は東証の全上場企業を対象に、過去数年間のエクイティ・スプレッド(ROE-自己資本コスト)の平均値または成長率が良好な400社程度をスクリーニングする。一次選抜で資本コストに関する認識等を確認する簡易のアンケート調査や企業価値創出額等の算定結果を踏まえ50社程度に絞り込み、二次選抜で企業価値向上を実現するための経営の実践状況を確認する詳細なアンケートの調査結果を踏まえ、ファイナリストを決定する。最終的に、投資者などから意見募集を行うほか、選定委員が経営陣に対して実施したインタビューの結果などを踏まえ、ファイナリストの中から1社を大賞として選定するという。

企業価値向上表彰は2012年度から始まって今回が4回目となる。今回の大きな特徴として、最初のスクリーニングをROEからエクイティ・スプレッドで行うことに変更したことだろう。これにより、資本効率性だけでなく、資金調達コストも意識した企業選定が行われることになった。自己資本コストとは株主から見ると“期待する投資利回り”であり、具体的には配当によるインカム・ゲインや株式価値の向上によるキャピタル・ゲイン(値上がり益)を意味する。自己資本コストの一般的な計算方法は以下の式である。

自己資本コスト=リスクフリーレート+リスクプレミアム×β

=リスクフリーレート+(株式市場全体の投資利回り-リスクフリーレート)×β

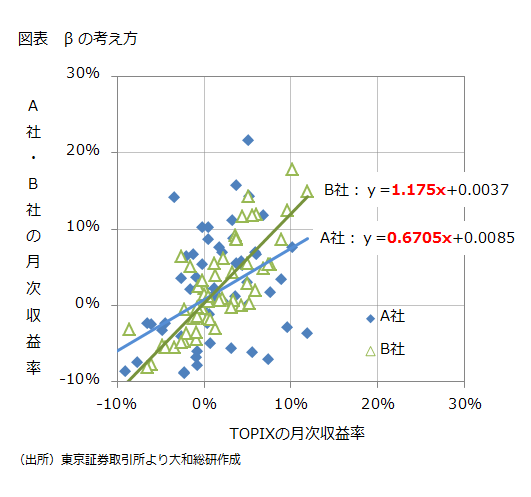

リスクフリーレートは無リスク資産で運用した場合の利回りを指し、日本国債の利回りを用いることが一般的である。リスクプレミアムは株式市場全体の投資利回りからリスクフリーレートを引いたもの、つまり投資家が株式市場で運用するリスクに対して求める超過収益率ということになる。投資利回りは過去のインデックス(日経平均やTOPIXなど)の推移などから計算する。βはある銘柄が株式市場全体の動きにどの程度連動して動くか示す指標で、株式市場と全く同じ動きをする場合はβ=1、株式市場の動きより個別株式の動きの方が大きい(小さい)場合、β>1(β<1)となる。βが大きいほどリスクが高くなるため、投資家が求めるリターンも高くなり、自己資本コストは上昇することになる。

図表はβの考え方を視覚的に表したものである(※1)。A社・B社という2つの銘柄があるとして、それぞれの月次収益率を被説明変数、TOPIXの月次収益率を説明変数とした回帰式の傾きがβに該当する(図表)。A社とB社のROEがともに10%であった場合、自己資本コストが低いA社の方が、企業価値向上を実現しているということになる。

日本企業は従来、経営目標に売上高や営業利益といった数値を掲げることが多かったが、近年は株主を意識し、ROEを経営目標の1つとすることが増えている。今回の企業価値評価表彰はさらに一歩進んで、自己資本コストを意識することを求めた。現状、自己資本コストを経営目標に掲げる企業は少ないが、企業価値表彰制度の取組みなどを契機に、企業の自己資本コストに対する認識が高まることを期待したい。その次のステップとして、企業の経営課題として負債調達コストも含めた資金調達コスト全体の管理が、広く日本企業に浸透することが求められる。

(※1)βを計算式で表すと、β=(個別銘柄と株式市場のリターンの共分散)÷(株式市場のリターンの分散)になる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主席研究員 太田 珠美