企業年金の退職給付債務における長寿リスク

2015年06月23日

企業年金の掛金計算等の財政運営で使用する基準死亡率がこの4月から改正された。基準死亡率は、公的年金の財政検証のタイミングに合わせて、5年に1度改正されてきた。基準死亡率は低下傾向が続いており、60歳男子の平均余命は、23.6年と、従前の2010年4月改正の基準死亡率による平均余命に比べ0.3年伸びたことになる。

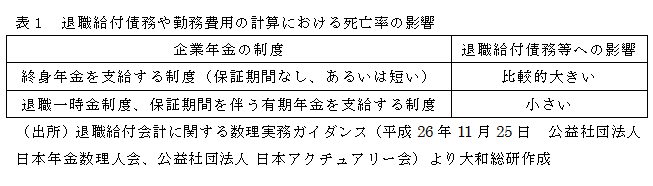

この基準死亡率は、企業年金を含む退職給付制度の会計上の債務である退職給付債務の計算基礎としてそのまま使われている場合が多い。3月末決算企業では、今期末の退職給付債務計算から今回改正された基準死亡率が反映されるものと思われる。退職給付債務における影響は、死亡率が低下するほど、年金を長く支給する必要があるため、退職給付債務は大きくなる。終身年金を支給する制度の場合で保証期間が短く終身部分が長いほど、死亡率の影響が大きい(表1)。終身年金を採用する企業には、将来死亡率が低下することによる退職給付債務の増加という長寿リスクがあることになる。

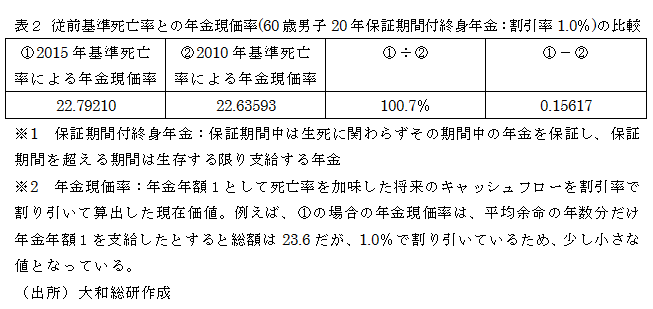

退職給付債務における影響は一概には言えないが、簡単な例で年金現価率を比較してみる。

これをみると、年金現価率は増加するものの、程度は大きくはない。ただ、この死亡率は過去の統計上から算出されたものである。将来の年金受給時点ではさらに死亡率の低下、改善が予想される。冒頭でも述べたように、死亡率は5年に1度改正されるため、死亡率の改善はその都度反映され、退職給付債務へも徐々に影響することになる。

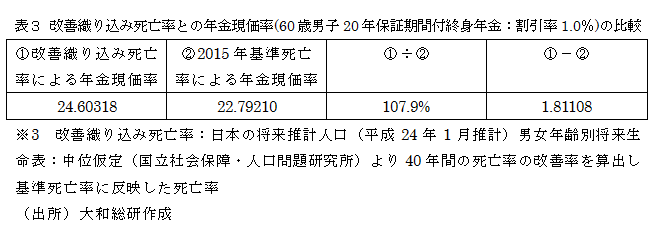

将来の死亡率改善についての退職給付債務計算上の取扱いについては、『将来の死亡率の変化が合理的に見込まれ、かつ、重要性が高いと判断される場合には、これを織り込むことが考えられる。 ~中略~ (※1)IAS19では、将来の死亡率の変化の見込みを織り込むことが記載されている。』(前出の「退職給付会計に関する数理実務ガイダンス」より)となっている。死亡率改善を織り込むことも可能で、あとは重要性が高いかどうかとなるが、将来の改善を織り込んだ場合の影響はどの程度か、例えば、現在20歳の社員に定年60歳から終身年金を支給する場合を想定して、40年後の死亡率で年金現価率を比較する。

改善を織り込んだ死亡率は、織り込まない場合に比べ大きな影響があることがわかる。実際には、20歳の社員ばかりではないし年金受給者もいるであろうから、制度全体として捉え重要性の判断をして死亡率改善の見込みを織り込むかを検討することになる。織り込むかどうかは別として、将来死亡率の改善通りに長生きした場合には、企業負担は想定以上となる。通常、退職金を原資にして保証期間分の年金部分が設計されており、保証期間を超える終身部分は退職金以上のものとなるが、さらなる持ち出しの増加となってしまう。

以上のように、今回改正された基準死亡率をそのまま使用する場合の退職給付債務における影響は大きくはない。ただし、今後コンスタントに死亡率が改善していくと、企業の負担は徐々に増していくことになる。終身年金の場合は支給が長期にわたるものであるため、将来の死亡率の改善次第では現在の負担を相当程度上回ることも予想される。終身年金を採用する企業は、将来の負担増を認識し、許容を超えるようなことが予想される場合には原資が確保可能なのか、制度設計を見直す必要があるのかなど対応の検討を行っておくべきであろう。

(※1)IAS19:国際会計基準(IAS)第19号(Employee Benefits)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

データアナリティクス部

主任コンサルタント 逢坂 保一